© andrey-semenov-dreamstime.com

Analys |

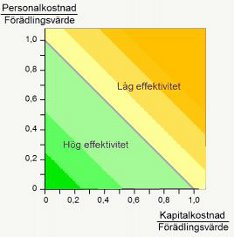

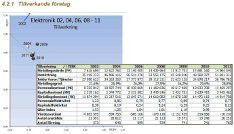

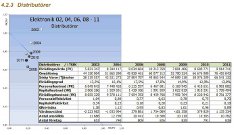

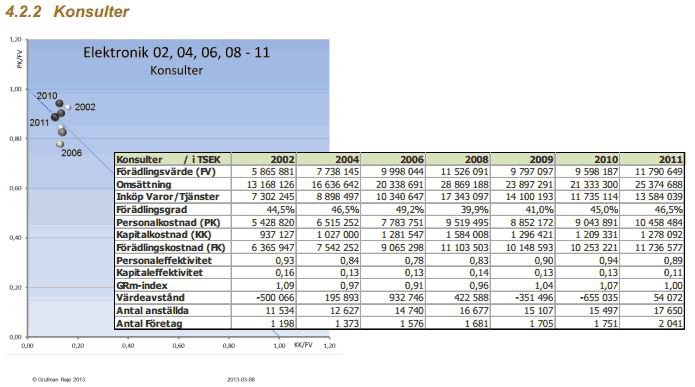

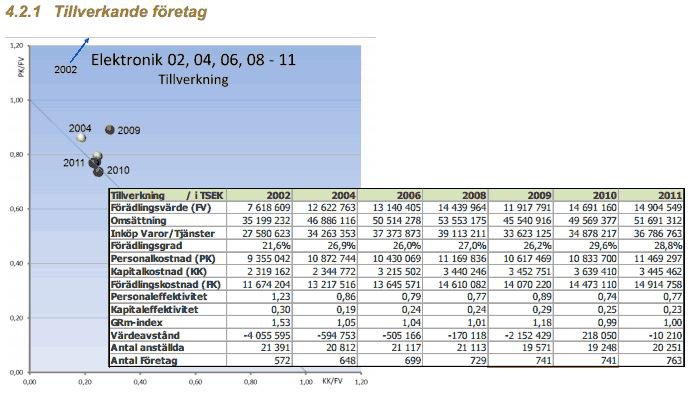

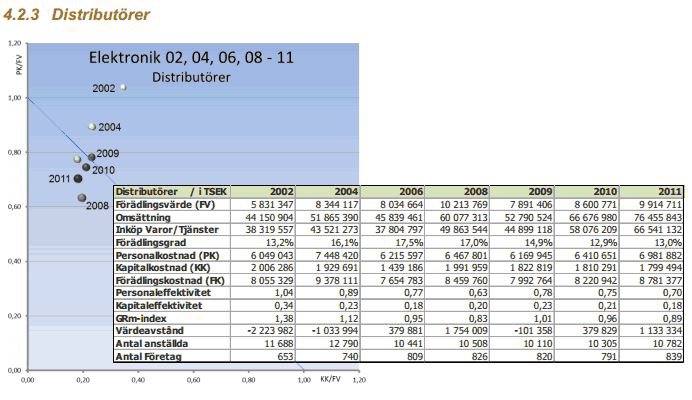

Så här läses diagrammen: Den nord-sydliga axeln definieras som personalkostnad/förädlingsvärde medan den öst-västliga axeln definieras som kapitalkostnad/förädlingsvärde. De markeringar som befinner sig på den nedre och vänstra sidan om den så kallade 1-1-linjen som skär diagrammet i två betraktas som mycket konkurrenskraftiga medan de som befinner sig på den högra eller övre sidan av linjen betraktas som ej konkurrenskraftiga. De företag/branscher som ligger ovanför 1,0 (horisontellt), går med förlust.

Så här läses diagrammen: Den nord-sydliga axeln definieras som personalkostnad/förädlingsvärde medan den öst-västliga axeln definieras som kapitalkostnad/förädlingsvärde. De markeringar som befinner sig på den nedre och vänstra sidan om den så kallade 1-1-linjen som skär diagrammet i två betraktas som mycket konkurrenskraftiga medan de som befinner sig på den högra eller övre sidan av linjen betraktas som ej konkurrenskraftiga. De företag/branscher som ligger ovanför 1,0 (horisontellt), går med förlust.

© Gruppen Smartare Elektroniksystem för Sverige

© Gruppen Smartare Elektroniksystem för Sverige

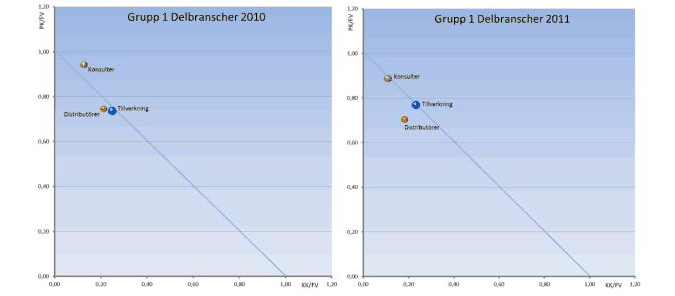

Jämförelse: Konsulter, tillverkare och distributörer

I denna jämförelse tittar vi - med stöd i data från gruppen för smartare elektroniksystem - vidare på hur det gått för dessa tre respektive delbranscher.

Så här läses diagrammen: Den nord-sydliga axeln definieras som personalkostnad/förädlingsvärde medan den öst-västliga axeln definieras som kapitalkostnad/förädlingsvärde. De markeringar som befinner sig på den nedre och vänstra sidan om den så kallade 1-1-linjen som skär diagrammet i två betraktas som mycket konkurrenskraftiga medan de som befinner sig på den högra eller övre sidan av linjen betraktas som ej konkurrenskraftiga. De företag/branscher som ligger ovanför 1,0 (horisontellt), går med förlust.

Konsulter: Konsultbranschen har haft en relativt jämn utveckling under åren 2002-2011. Tidvis har man legat ovanför 1-1-linjen vilket signalerar sämre konkurrenskraft, men man har också befunnit sig relativt långt under den, i synnerhet 2006 som var ett bra år. 2011 låg man på en medelgod konkurrenssituation. Tillverkare: Tillverkande företag har haft en betydligt tuffare resa och underavkastar alla år utom 2010 då man är precis under 1-1-linjen. Värst var situationen 2002 då man hamnade långt ovanför 1,0-markeringen vilket signalerar förlust. Även 2004 och 2009 var här svaga år, om än inte i närheten av 2002. Distributörer: Distributörerna har den största spridningen i diagrammet och har pendlat mellan att vara olönsamma (2002) och att visa upp en mycket god utveckling (2006). Generellt sett har dock utvecklingen efter 2006 varit god med undantaget 2009 då man åter var över 1-1-linjen. Jämförelse 2010-2011: Jämfört med varandra över åren 2010-2011 har utvecklingen varit svagast för konsultbolagen. 2010 befann man sig över linjen för att 2011 nå medelgod konkurrenskraft. De tillverkande företagen har inom samma tidsram legat på en ytterst stabil nivå runt medelskiktet av konkurrens-skalan. Distributörerna har haft den bästa utvecklingen sammantaget, med något bättre än medelgod konkurrenskraft 2010 samt betydligt mycket bättre konkurrenskraft 2011.

© Gruppen Smartare Elektroniksystem för Sverige

© Gruppen Smartare Elektroniksystem för Sverige