En på miljonen. Förr var människorna vår största styrka

I den första artikeln i Evertiqs nya expertserie delar Claus Aasholm – erfaren teknikchef och strateg – med sig av sina insikter om trender, utmaningar och genombrott som formar den globala elektronikindustrin. Med decennier av praktisk erfarenhet erbjuder Claus skarpa och tankeväckande analyser som går bortom rubriker och modeord. Här handlar det om att se samband – och ifrågasätta det rådande paradigmet.

Författare: Claus Aasholm, Semiconductor Business Intelligence

Jag har haft förmånen att vara en del av världens mest fascinerande industri – och ännu större tur att få förbli relevant när den utvecklats till att dominera den globala ekonomin.

Som ung man fick jag mina första erfarenheter i olika delar av värdekedjan och inom flera affärsområden. Efter många år i branschen blev det dags att lyfta blicken från det dagliga arbetet och se mot horisonten – att arbeta med företaget snarare än i det.

Det som började som marknadsanalys inom mina arbetsgivares segment växte snabbt till att omfatta andra halvledarmarknader och så småningom hela värdekedjan. Hade jag vetat hur mycket arbete det skulle kräva, hade jag nog aldrig påbörjat den här resan. Men nu när det svåraste förhoppningsvis är gjort, kan jag fokusera på analysen.

I stället för att leda med åsikter, leder jag med data och fakta. Mina verktyg låter mig göra analyser direkt och bygga stabila strategigrunder på några minuter – inte dagar.

Industrins analysarbete sker ofta internt, men läggs på juniora medarbetare i funktioner utan reellt inflytande. Företagsledningen förutsätter att intelligenta människor avancerar uppåt, så analytikerna förväntas leverera insikter till chefer som redan "vet vad de ska göra" med informationen.

Verkligheten är ofta att karriärstegen främst handlar om att vinna inträde till den nuvarande ledningsgruppens "innanförskap".

Jag säger detta för att några av de skarpaste hjärnorna jag arbetat med har suttit på värdefull företagsdata, men ignorerats av mellanchefer och hållits borta från ledningsnivån. Man kan tro att en vd har tillgång till all data – men ofta matas hen endast med filtrerad information från produktdivisioner och stabsfunktioner.

Dataanalytikerna förstår ofta företagets situation långt före vd:n – men har låg formell makt och är sällan imponerade av ledningen ovanför. Som en av mina favoritkollegor sa: "Jag slösar inte min tid på folk som inte vet skillnaden på median och medelvärde." Jag vet att han läser detta och skrattar just nu.

För att få trovärdighet måste du lämna organisationen – och det politiska filter som förvränger fakta.

Ett företags organisation bygger på en specifik världsbild – ett tankesystem som konkurrerar med andra synsätt. Ett exempel: Intels organisation byggdes kring idén att klientaffären var bolagets framtid – en vision som kvävde andra, mer verklighetsförankrade, perspektiv.

Folk anklagas ofta för att vara förändringsfientliga – men det är organisationsstrukturerna som är motståndskraftiga mot förändring. Det syns i vilka data som prioriteras, och vilka som helst döljs.

Dataanalytiker ombeds skapa dashboards med siffror som är "lätta att smälta" för ledningen, medan nyfikenhet ses som ineffektivt – till och med kontraproduktivt.

Organisationen bekämpar förändring som kroppen bekämpar ett virus.

Även om det finns många fördelar med att ha en organisation, får den aldrig bli ett företagsheligt arv – den måste ständigt utmanas.

Du får ha din egen vision om hur företag ska fungera – men jag har lärt mig att det krävs oberoende för att förstå värdekedjan i halvledarindustrin.

Även utanför bolagen kände jag mig som en del av industrin – och snart en av de nästan en miljon personer som arbetar i kärnan av halvledarvärlden. En på miljonen. Men något har förändrats. Kanske blir jag aldrig en av dem.

Här börjar min berättelse om mina nästan en miljon kollegor – och slutet på den gamla halvledarindustrin.

Halvledarindustrins största styrka?

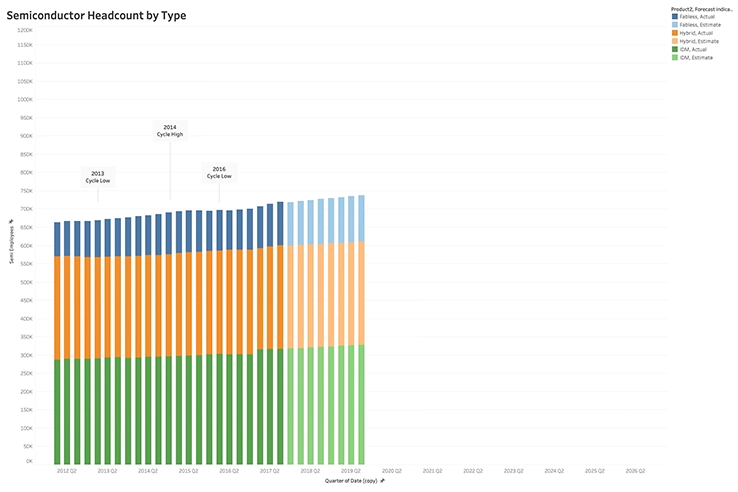

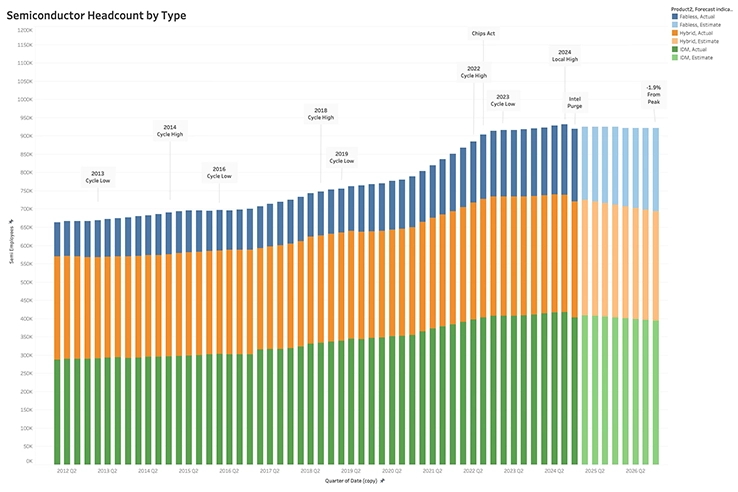

Medan halvledarföretagens intäkter länge följde den välkända fyråriga konjunkturcykeln ”Ripples and Tsunamis in the Semiconductor Supply Chain” & ”Evertiq Keynote Presentation” och branschen stabiliserades kring en genomsnittlig tillväxttakt på åtta procent, såg utvecklingen annorlunda ut för antalet anställda.

Det är inte förvånande att en högteknologisk bransch som halvledare ökar sin produktivitet över tid, vilket här syns i den lägre tillväxttakten för antal anställda – 1,3 procent.

Nedgången 2016 påverkade visserligen tillväxten, men antalet anställda var motståndskraftigt och ökade i stort sett över tid. Prognoserna för 2018 och 2019 pekade åt samma håll.

Alla tre operativa modeller (fabless, IDM och hybrid) följde ungefär samma tillväxtmönster.

Det här var en ganska förutsägbar fas i branschens livscykel – företag kunde lägga strategier baserade på konjunkturens rytm och investeringar i ny kapacitet. Vi kan kalla det här ”de goda gamla dagarna”.

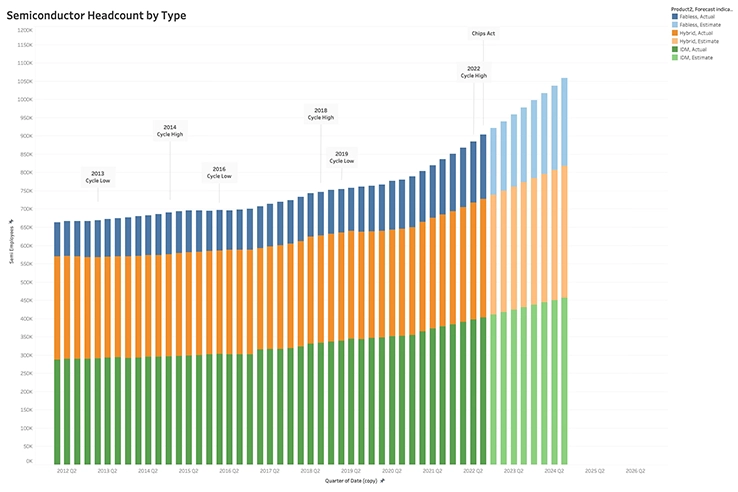

Strax efter toppen av 2022 års konjunkturcykel såg antalet anställda i halvledarindustrin ut att gå en ny väg, och jag var bara några kvartal från att bli en av en miljon i branschen – en omöjlig dröm när jag började på 1980-talet.

Tillväxttakten i antalet anställda hade nått 7,6 procent, bara marginellt lägre än intäktstillväxten. Det verkade vara början på en ny, ljus era för halvledarproffs.

Det blev ännu bättre när Chips Act antogs i slutet av 2022. Företagen behövde inte längre bry sig om tråkiga detaljer som intäkter, vinster och kassaflöden. Med miljarder från Chips Act kunde halvledartillverkarna tryggt luta sig mot statliga pengar – utan att behöva trängas.

När jag analyserar effekterna av amerikanska statens åtgärder i halvledarindustrin anklagas jag ofta för att ”gråta som en chihuahua” när jag trodde att jag var en varg. Men även om vargen inte äter upp katterna och hundarna – så äter den upp jobben.

Chips Act och tillhörande embargon och tullar är vapnen i Chip Wars mellan USA och Kina. Dessa statliga ingrepp leder sällan till det avsedda resultatet – men de har alltid en påverkan, vilket illustreras nedan.

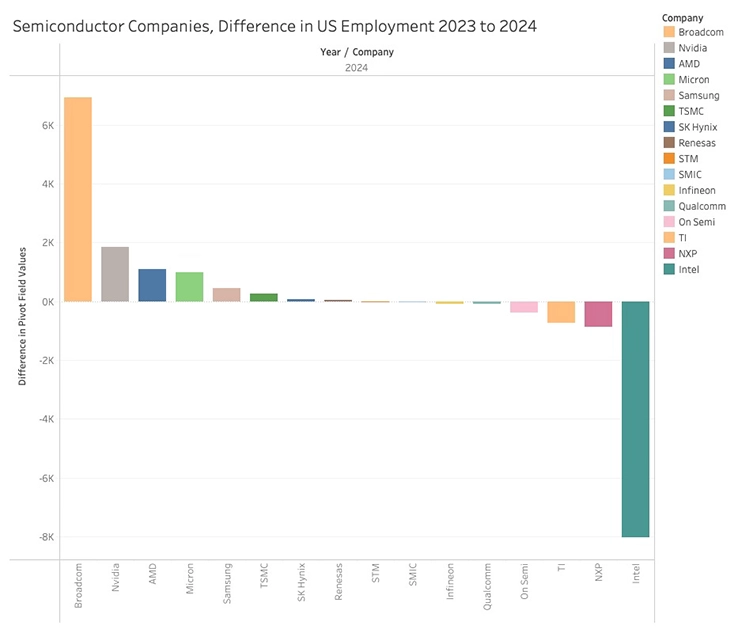

Efter Chips Act och botten av cykeln 2023 har antalet anställda i halvledarindustrin gått in i en lägre tillväxtbana på 1,6 procent. Det senaste kvartalet har påverkats av Intels kraftiga nedskärningar, som väntas fortsätta.

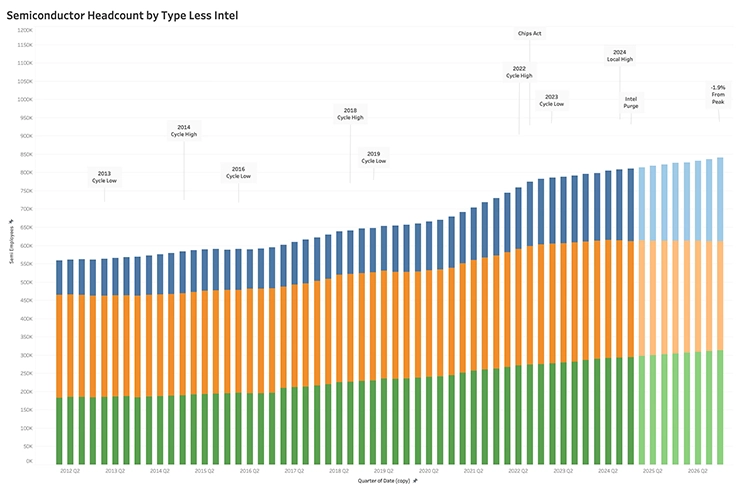

Det är rimligt att anta att Intel står för det mesta av nedgången – på grund av överrekrytering. Men även om man räknar bort Intel är den nya tillväxtbanan densamma.

En annan invändning kan vara att foundries väger allt tyngre i halvledarindustrin, och därför borde räknas in.

Grafen nedan visar det kombinerade antalet anställda i halvledarföretag (som levererar till enhetsmarknaden) och foundries (som levererar till halvledarföretagen). Notera att Q1 2025 också är inkluderad.

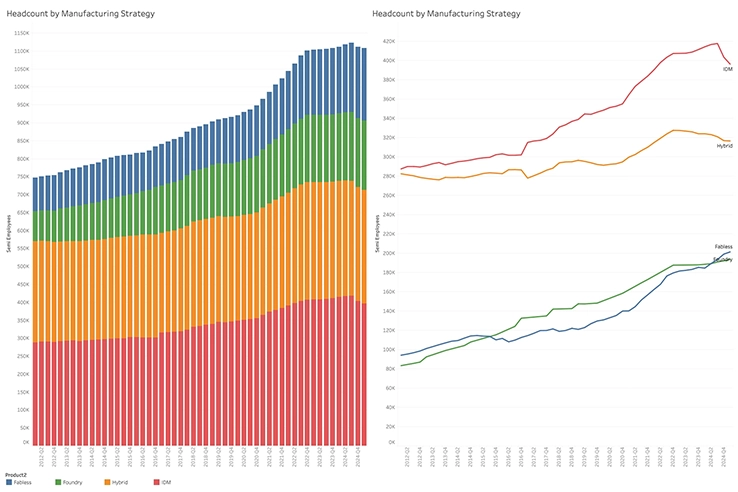

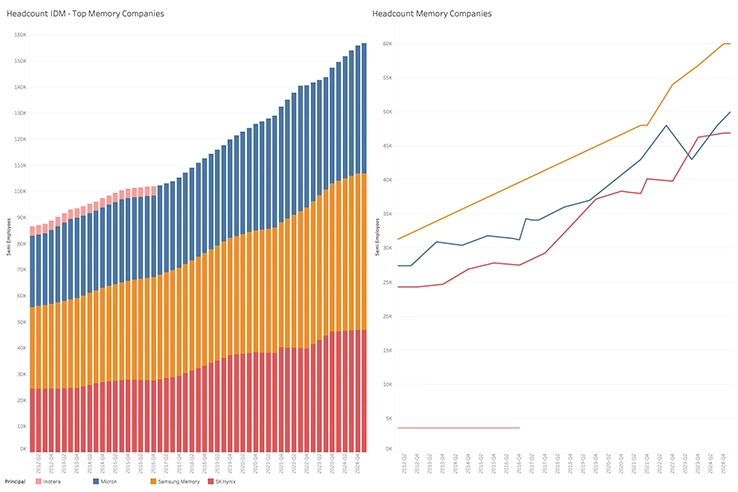

Hybridbolagens personalstyrka har minskat, i linje med intäktsminskningen. IDM-företagen växte i antal anställda fram till Intels nedskärningar. Det beror främst på minnesföretagen, som tenderar att anställa även genom konjunkturcykler.

De senaste ökningarna verkar hänga ihop med den kommande kapacitetsutbyggnaden, vilket också syns i ökade kapitalinvesteringar hos de tre största minnesbolagen.

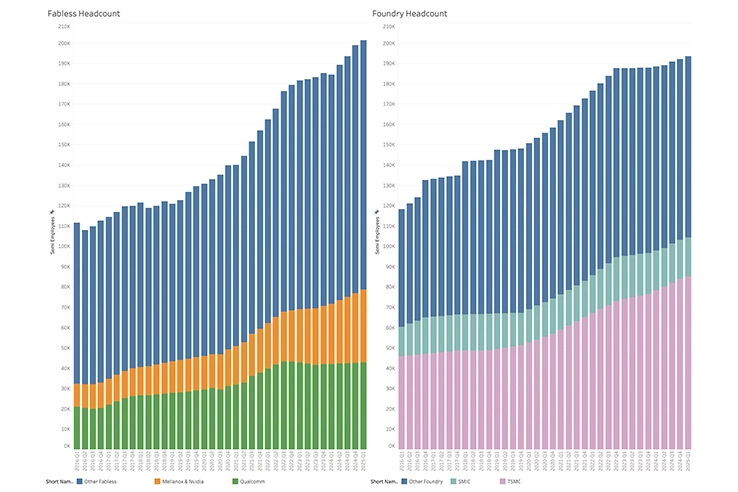

Bland fabless-bolagen syns Nvidias tillväxt tydligt, även om de fortfarande har färre anställda än Qualcomm. Jag kommer att titta närmare på produktivitet senare.

Foundries har haft en relativt platt utveckling efter Chips Act, men TSMC har fortsatt växa.

Intressant nog har SMIC:s personalstyrka minskat – vilket kan tyckas motsägelsefullt.

Även om det sker förändringar inom halvledarindustrin är det inte tydligt vad orsaken är. Det är dags att gräva djupare i datan.

Eftersom många statliga insatser syftar till att förhindra att Kina får tillgång till nyckelteknologi inom halvledartillverkning och databehandling, är det viktigt att förstå både arbetsgivarens registreringsland och de fysiska platserna där anställda inom halvledarföretag är verksamma.

Att kombinera halvledarföretag och foundries för analys är inte alltid produktivt, men ur ett personalstyrkeperspektiv är det rimligt. Foundry-personal syftar på den outsourcade tillverkningspersonal som tillhör fabless- och hybridhalvledarföretag.

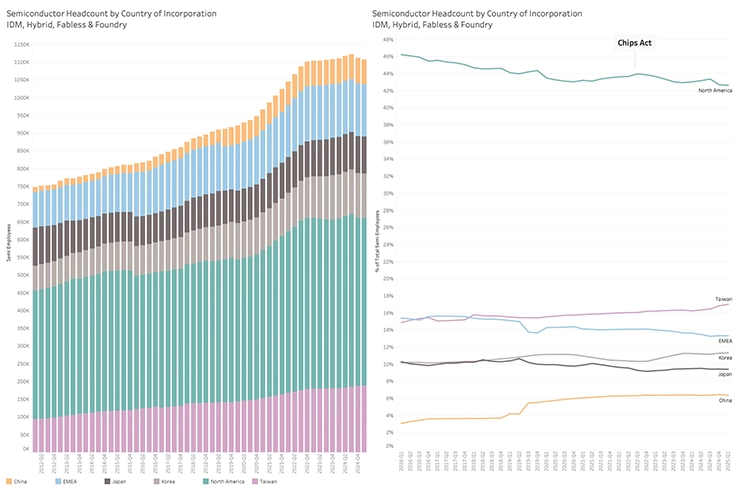

Förutom att visa att personalstyrkan utifrån företagens registreringsland är mycket stabil, kan man också se att amerikanska bolag har tappat andelar över tid. En del av denna minskning beror på ytterligare offshore-förflyttning av tillverkning till foundries i Taiwan.

Exklusive foundry-personal har USA tappat tre procentenheter av sin andel under perioden.

Det som också framgår är att den kinesiska personalstyrkan växer, men inte i samma takt som den kinesiska andelen av den globala omsättningen. WSTS-siffror visar att Asien står för 53 procent av den globala halvledaromsättningen, medan de endast representerar 43 procent av den synliga personalstyrkan i analysen. Medan de flesta anställda inom halvledar- och foundry-sektorn utanför Kina arbetar för börsnoterade företag, är detta inte fallet i Kina. Det är generellt svårt att fastställa andelen, men denna analys ger viss insikt i förhållandet mellan publika och privata företag.

Min analys indikerar att den dolda personalstyrkan uppgår till cirka 140 000 anställda, eller ungefär dubbelt så många som den synliga siffran. Med andra ord ser vi bara en tredjedel av det kinesiska isberget.

Den kinesiska personalstyrkan är sannolikt också orsaken till att kurvan för halvledarantalet planar ut. Kurvan fortsätter, men inom kinesiska privata företag snarare än i det öppna.

Så jag är verkligen en av en miljon, då de synliga halvledarföretagen i marknaden har 914 000 anställda.

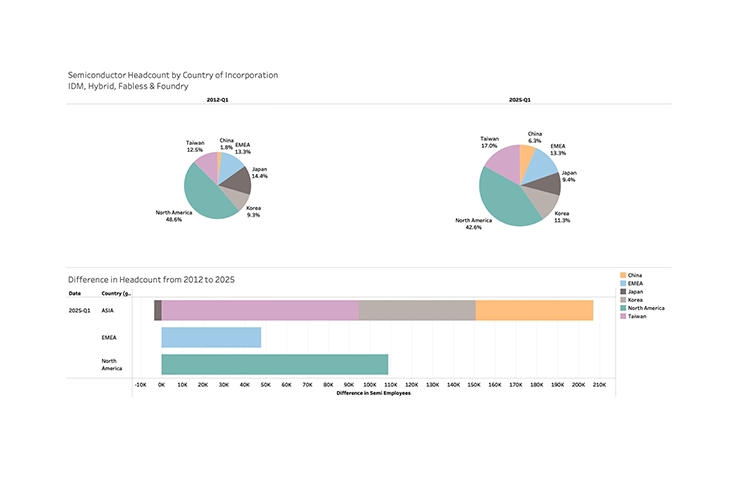

Även utan den dolda siffran har den samlade personalstyrkan i asiatiska företag ökat mer än i Amerika och Europa.

Trots att amerikanska företag har tappat andelar på den bredare halvledarmarknaden, har de ökat sin personalstyrka med 110 000 personer under perioden, medan Europa har behållit sin marknadsandel. Detta motsäger de "kapsylmemer" som framställer Europa som en teknologisk återvändsgränd. Även om detta kanske inte håller i sig, har de europeiska företagens antal anställda varit förvånansvärt stabilt under det senaste decenniet.

Anställda efter geografisk placering

Chipkriget handlar visserligen om vilket land företagen är registrerade i, men den fysiska placeringen är avgörande. Denna typ av data är svårare att få tag på, men jag lyckades identifiera två tredjedelar av den synliga personalstyrkan utifrån geografisk plats.

Som jag nämnde tidigare inkluderar jag foundry-anställda i analysen, baserat på samma resonemang.

Analysen omfattar därmed de största halvledarföretagen och foundries, där Kina representeras enbart av SMIC.

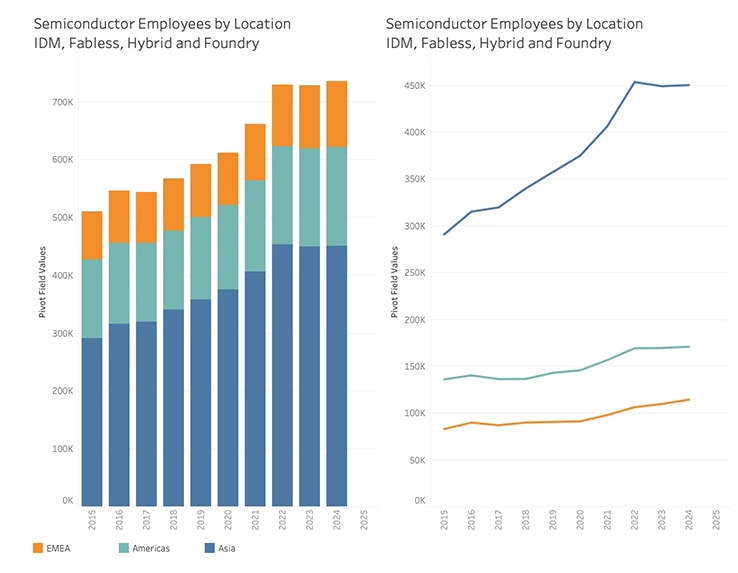

Det här resultatet skulle till och med förvåna en halvledarkonsult (skämt åsido – de blir aldrig förvånade). Att sysselsättningen inom halvledarindustrin ökar i Asien är väntat, men den fortsatta tillväxten i Europa är desto mer överraskande.

Sedan 2015 har antalet anställda i Europa ökat med en genomsnittlig årlig tillväxttakt (CAGR) på 3,6 procent, medan motsvarande siffra för Nordamerika är 2,6 procent. I Asien har halvledarindustrins personalstyrka vuxit med 5,5 procent per år i en bransch som totalt vuxit med 8 procent över konjunkturcykeln. Antalet anställda i Asien tog en paus under 2023, vilket återigen sammanföll med att Chips Act ratificerades. Det hade alltså en faktisk påverkan.

Eftersom Chips Act bygger på en politisk övertygelse om att halvledare är av strategisk betydelse och bör tillverkas i USA (det ryktas nu att chip från TSMC som byggs i USA måste skickas tillbaka till Taiwan för förpackning), har det blivit viktigt för företagen att framstå som amerikanska.

"Intel har aldrig lämnat. Vi har investerat och varit innovativa i USA i över 50 år." — Pat Gelsinger, vd för Intel

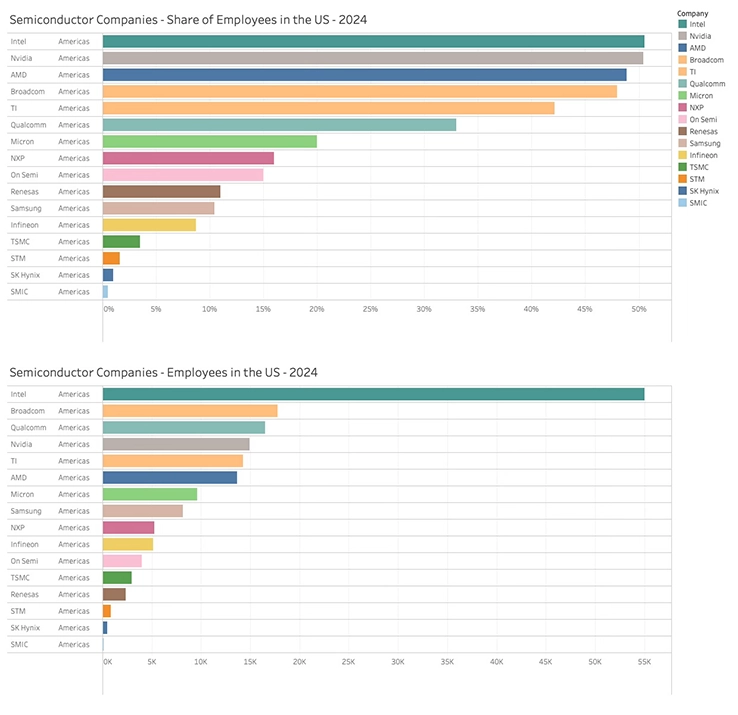

Även om det ligger något vid sidan av huvudanalysen är det svårt att motstå att titta närmare på hur "amerikanska" halvledarföretagen faktiskt är utifrån ett anställningsperspektiv.

Intressant nog är det bara två av de stora halvledarföretagen som har mer än hälften av sina anställda i USA. Även om Intel fortfarande är det mest "amerikanska" halvledarföretaget, har det fortfarande nästan hälften av sina anställda utanför den amerikanska kontinenten.

Det mest "amerikanska" utländska företaget är NXP, med 16 procent av sina anställda i USA – en högre andel än On Semi, som själva hävdar att de är "amerikanska".

Närvaron av de företag som lockats till USA med medel från Chips Act växer, men ännu inte i någon större skala. Den totala förändringen i sysselsättning inom halvledarindustrin i USA bland de största företagen har varit marginell.

Detta inkluderar en minskning av antalet Intel-anställda i USA och en mindre ökning hos övriga halvledarföretag. Även om det borde ha slutförts under 2023, beror en del av ökningen i antalet Broadcom-anställda troligen på förvärvet av VMware.

Även med en viss osäkerhet i datan är slutsatsen tydlig: effekterna av Chips Act på sysselsättningen i USA är fortfarande i ett mycket tidigt skede, trots allt ståhej.

Produktivitet per anställd

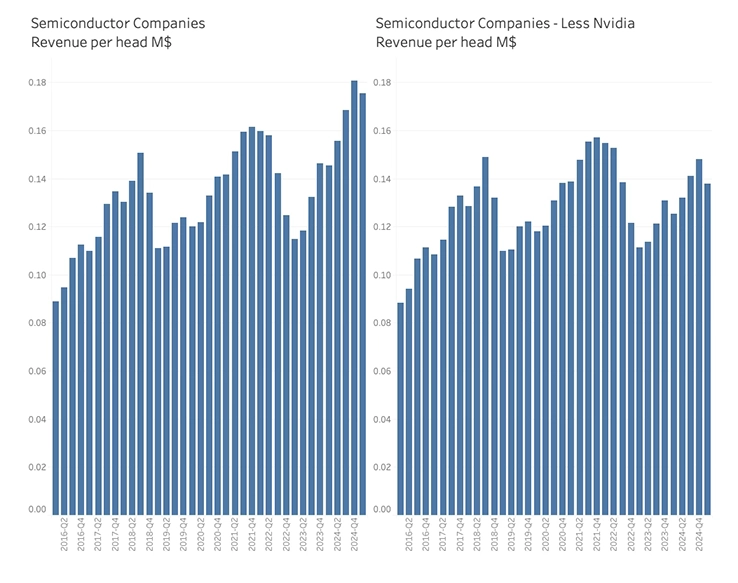

Det är inte orimligt att anta att nedgången i tillväxten av antalet anställda kan hänga samman med en ökning i produktiviteten. Bättre tillverkningsverktyg och AI-baserad chipdesign kan ha en positiv effekt på produktiviteten, vilket innebär att färre anställda behövs.

Eftersom intäkter är inblandade återgår min analys till personalstyrkan inom halvledartillverkande företag och exkluderar foundries.

Eftersom Nvidia för närvarande påverkar produktivitetssiffrorna ganska kraftigt är det nödvändigt att analysera produktiviteten per anställd, både med och utan Nvidia inkluderat.

Analysen, exklusive Nvidia, visar att produktivitetsökningen över tid inte är särskilt stor. Den genomsnittliga årliga tillväxttakten (CAGR) från topp till topp är 1,3 procent, medan den från botten till botten är 0,3 procent.

Bortsett från Nvidia förlitar sig branschen fortfarande på ökningar i antalet anställda för att driva intäktstillväxt.

Det är redan fastställt att denna uppgång i halvledarindustrin drivs av Nvidia, men det förklarar inte den underliggande avsaknaden av tillväxt i personalstyrkan. Om detta vore en vanlig konjunkturcykel skulle Nvidias intäkter ligga ovanpå intäktstillväxten i övriga delar av halvledarsektorn, snarare än att ersätta den, vilket nu är fallet.

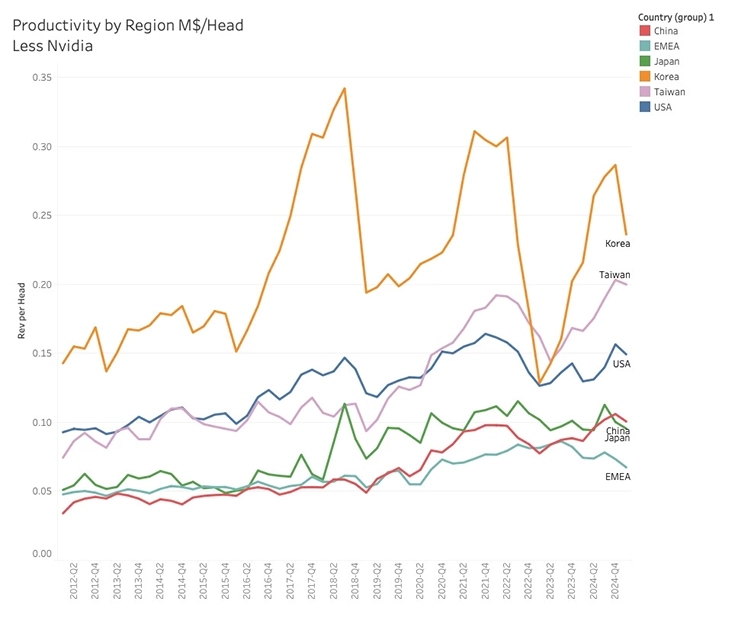

I den tidigare analysen framgick att den synliga kinesiska personalstyrkan motsvarade ungefär en tredjedel av den dolda. För att förstå påverkan på intäkterna krävs en jämförelse mellan kinesisk produktivitet per anställd och motsvarande nivåer i resten av världen.

Även om de tre tillverkningsmodellerna inom halvledarindustrin ger olika resultat – där fabless-modellen genererar högst intäkt per anställd och hybridmodellen lägst – är produktivitetstillväxten över tid relativt likvärdig mellan modellerna. Även om jag har tillgång till den datan kommer den inte att behandlas i denna analys.

Som framgår är Kina inte exceptionellt vare sig när det gäller storlek eller produktivitetstillväxt, vilket också är förvånande med tanke på att affärsmodellen och tillverkningsprocessen inom halvledarindustrin är mycket likartade oavsett geografisk plats. De koreanska variationerna beror på att en stor andel av landets intäkter kommer från minneskretsar.

Det finns inga tecken på att produktiviteten inom halvledarindustrin plötsligt har förändrats, även om det mycket väl kan ske i framtiden i och med introduktionen av AI. Även om uppgången ser normal ut, drivs den helt av AI och döljer det faktum att alla andra marknader är stillastående eller verkar vara det.

Under lång tid har antalet anställda i branschen ökat, fram till införandet av Chips Act. Även om det är svårt att bevisa direkt, är det troligt att antalet anställda fortfarande växer, men att tillväxten nu sker i Kina. Det vore förvånande om den dolda två tredjedelar av personalstyrkan inte också resulterar i två tredjedelar dolda intäkter.

Detta skulle stämma väl överens med den snabba ökningen av försäljningen av halvledarverktyg till Kina sedan Chips Act antogs (The Latest Drivers and Trends in the Semiconductor Tools Market). Tillväxten utanför AI har flyttats till Kina.

Även om det inte alltid är en exakt vetenskap, kan en analys av personalstyrkan ge stor insikt i halvledarindustrins utveckling. I denna analys har fokus legat på antalet anställda hos halvledarföretag och deras foundry-partners, medan övriga delar av leveranskedjan sparas till ett annat tillfälle.

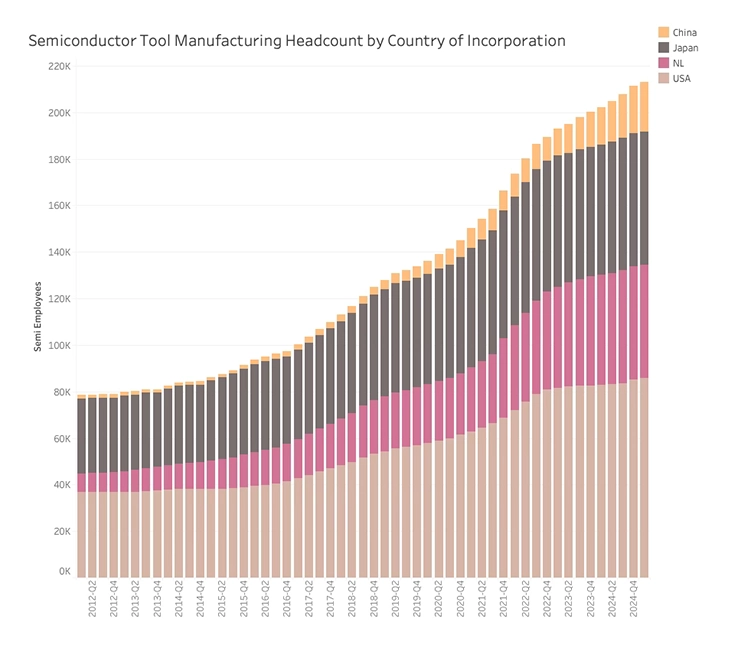

Jag avslutar dock detta inlägg med ett diagram som visar utvecklingen av antalet anställda inom tillverkning av halvledarverktyg.

Analysen fokuserar på antalet anställda inom verktygstillverkning, snarare än på tjänster eller andra delar av verktygsföretagen. Det som är mycket tydligt är att tillväxten i antalet anställda hos verktygsföretagen sker på en helt annan nivå än inom halvledarindustrin. Antalet anställda har ökat med en årlig tillväxttakt (CAGR) på 8 procent sedan 2012, vilket speglar den övergripande intäktsutvecklingen i halvledarindustrin. Varför det är så är ett ämne för en annan gång, men jag inkluderade antalet anställda för att ge insikt i den kinesiska verktygsindustrin.

Samtidigt som kinesiska halvledarföretag har köpt 37 procent av alla västerländska verktyg under de senaste två åren, har de också expanderat sin egen verktygsindustri, vilket resulterat i totalt 39 procent av all verktygsförsäljning.

Kinesiska verktygstillverkare har ökat sin marknadsandel till 11,9 procent under första kvartalet 2025, medan deras andel av den totala personalstyrkan är mindre än 10 procent. Med andra ord är de redan mer produktiva än sina västerländska motsvarigheter sett till intäkter.

Sedan Chips Act antogs har västerländska verktygsföretag ökat sina intäkter med mindre än 10 procent årligen, medan kinesiska verktygstillverkare har vuxit med mer än 24 procent årligen.

Subventioner, embargon och tullar får konsekvenser, men sällan de avsedda.