Nedmonteringen av en halvledarcykeln

Vad kan vi lära oss av halvledarindustrins resultat för tredje kvartalet 2025?

Gästartikel av Claus Aasholm, © Semiconductor Business Intelligence

Halvledarindustrin befinner sig djupt inne i det som sannolikt kommer att kallas uppgångsfasen 2026 – om halvledarcykeln fortfarande existerar då. Om den normala 16-kvartalscykeln håller, är halvledarintäkterna på väg att nå sin topp detta kvartal.

I nästan ett år har de månatliga tillväxttalen legat över 20 procent jämfört med föregående år, och WSTS redovisning för oktober låg 22,9 procent över oktober i fjol.

Om du är vd för ett halvledarföretag som prenumererar på WSTS-data och ditt bolag växer mindre än 22,9 procent, förlorar du marknadsandelar i halvledare. Då borde du inte slösa tid på att läsa det här – du borde förklara dig inför styrelsen.

Om du arbetar i en produktdivision med mindre än 22,9 procents år-till-år-tillväxt ska du inte räkna med att bli översköljd av befordringar och RSU:er (Restricted Stock Units). Du borde snarare vara orolig för att HR-juristerna använder AI för att skriva din PIP.

Men det är inte så världen fungerar längre – och det är heller inte rättvist.

Du prenumererar på WSTS-siffrorna och drar sedan bort alla marknader där du inte deltar, eller snarare inte deltar framgångsrikt.

Ta bort Nvidia-siffran – det är inte vår marknad. Dra bort minne – det är inte vår grej. Släng ut nätverk – där är vi inte med. Släpp analogt; vi är ett renodlat digitalt bolag.

Allt detta är en rimligt för att komma fram till en meningsfull siffra, men se till att göra det på rätt nivå.

Om du fortsätter att dra bort delar tills du har en sifferserie som ditt ego klarar av, kan du till slut upptäcka att du vinner marknadsandelar i produkter som bara säljs till vänsterhänta sumobrottare.

Jag har själv varit en del av det spelet, och det är fullt av uppblåsta titlar och sköra egon som inte klarar data som antyder minskande marknadsandelar. Utfallet av dessa fruktlösa övningar blir en underbar marknad där alla vinner. Så mycket vinnande att man blir trött. Så mycket företagsmässig sockervadd.

Samtidigt finns det förstås bolag i halvledarindustrin som har tröttnat på att vinna. Jensen Huang sade nyligen till medarbetarna att företaget befinner sig i en fälla där man inte kan vinna:

”Om vi levererar ett dåligt kvartal är det ett bevis på att det finns en AI-bubbla. Om vi levererar ett bra kvartal blåser vi upp AI-bubblan.”

Men i genomsnittliga bolag är produkterna och divisionerna genomsnittliga. De flesta halvledarföretag är inte inbjudna till AI-festen. De försöker desperat hitta sätt att delta i AI-revolutionen, även om det skulle innebära att ta fram en hallucinationssäker AI-LED-drivrutin.

Det är rimligt att fråga sig vem som ens mäter sig mot WSTS-siffran längre. Halvledarindustrin har utvecklats till en mix av affärsmodeller och produkter som betjänar delmarknader som beter sig olika.

Om du har tagit dig så här långt och arbetar i ett halvledarföretag – eller i en division – som på riktigt vill förstå hur stor den marknad ni befinner er i är, ber jag uppriktigt om ursäkt för mina tidigare kommentarer. Min harang är uppdämd ilska å hela analyskårens vägnar för det de har tvingats stå ut med.

Om du stannar kvar en liten stund till kommer förhållandet mellan alkohol och koffein i mitt blod att bli tillräckligt gynnsamt för att tända mina analytiska neuroner – vilket kan ge dig mer relevanta insikter om halvledarmarknaden än vad en toppsiffra någonsin kan.

Det är inte bara halvledarföretagen som har svårt att relatera till WSTS-siffrorna. Leverantörer till halvledarindustrin undrar om de nya AI-chippen är gjorda helt av luft – något som intäktssiffrorna hos halvledargasbolagen kommer att motbevisa.

Mina läsare vet att jag kokar ner strategi till tre enkla frågor: Vad händer? Vad kan vi göra åt det? Vad gör vi åt det?

Den första frågan handlar om vad som sker på marknaden och i dess omgivning. Om man definierar det för snävt missar man lastbilen som kommer rakt emot en – och riskerar att fatta sämre beslut.

En bra strategi bygger alltid på en bra karta över marknaden och en bild av vart den är på väg, och kartan bör vara så neutral och obunden som möjligt (sällsynta egenskaper i dag).

Det är här jag kommer in i bilden. Jag är analytiker, och jag bryr mig ärligt talat inte om era kompensationsövningar för att få er ynkliga division att se större ut eller era tillväxthallucinationer. För mig finns det ingen bra eller dålig data – jag följer datan dit den leder och delar mina observationer. Jag är varken anhängare av Circular Collapse Cult eller har konverterat till Cudaism. Jag är visserligen investerad i halvledarföretag (det vore dumt att inte vara det), mitt genomsnittliga innehav är tio år eller mer, och jag satsar aldrig för eller emot de företag jag skriver om. Vill du det kan du gå till Michael Burry.

När standardformuleringarna är avklarade är det dags att gå in i analysen.

Nedmonteringen av en halvledarcykeln

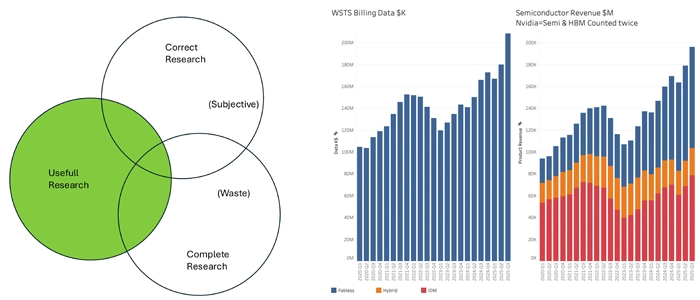

Även om jag inte ägnar särskilt mycket tid åt att fundera över WSTS metod för att komma fram till sin toppsiffra, ber de flesta av mina kunder mig att förklara hur mina intäkter för halvledarmarknaden (Semiconductor Market Revenue) hänger ihop med WSTS toppnivå.

Jag mäter alla fakturerade enhetsintäkter på halvledarmarknaden. En enhet är en enskild komponent, ett chip eller ett delsystem, och ”marknaden” avser försäljning på den fria marknaden. Detta exkluderar all foundry-intäkt, inklusive produktion för Apple och Google. Även om dessa produkter utan tvekan är halvledare har de inte funnits på marknaden och saknar därför en faktureringspost.

Min Semiconductor Market Revenue ligger nära WSTS om jag gör ett par antaganden:

- Alla Nvidia-intäkter räknas som intäkter från halvledarenheter.

- Jag tillåter att HBM-intäkter räknas två gånger. Först när HBM säljs till Nvidia och andra AI-bolag, och därefter när den säljs vidare som en AI-serverplatta där samma HBM är monterad.

Jag lägger ingen tid på att diskutera vad som är ”rätt” eller ”fel” analys. Den diskussionen lämnade jag kvar i mitt tidigare företagsliv. Utan chef har jag friheten att lägga min tid på analys som faktiskt är användbar.

Om du inte håller med om min definition av användbar analys tänker jag inte stå i vägen för att du gör din egen.

I den här artikeln använder jag den definition som bäst stämmer överens med WSTS-siffrorna. Resultatet syns nedan.

Min metod för Semiconductor Market Revenue är utvecklad för att skapa insikter, inte som en redovisningsövning, och jag kan dela upp siffrorna på många sätt för att få fram det jag vill.

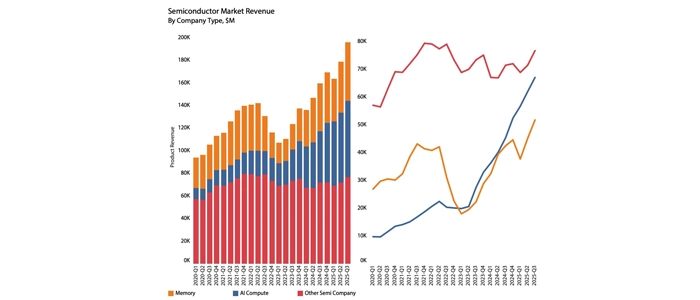

En övergripande analys hjälper till att dela in halvledarföretagen i tre huvudsakliga affärsmodeller. Den traditionella Integrated Device Manufacturer (IDM)-modellen, där bolag både utvecklar och tillverkar halvledare i egen regi, trängs i allt högre grad undan av fabless-modellen. Samtidigt har flera företag valt en hybrid mellan de två.

Som framgår växer intäkterna i fabless-modellen snabbare än i de andra modellerna, och det är ingen hemlighet att det i hög grad drivs av Nvidias intäkter.

Att bara veta att något är på gång är inte samma sak som att förstå hur snabbt eller i vilken omfattning. För att komma fram till något meningsfullt behöver vi börja bryta ned siffran och förstå dess detaljer.

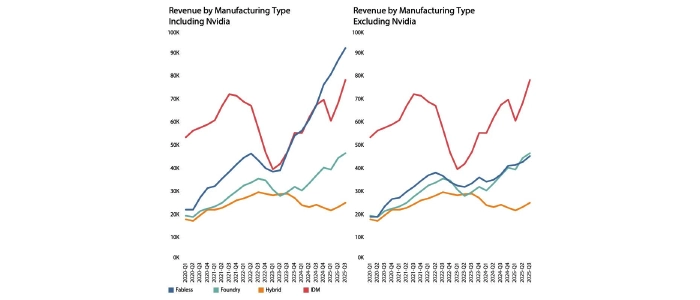

När foundry-intäkterna läggs till i diagrammet framgår att om Nvidia exkluderas från Semiconductor Market Revenue får intäkterna för de fabless-baserade halvledarbolagen och deras foundry-partners en mycket likartad utvecklingskurva. Foundry-intäkterna släpar något efter i tiden men växer snabbare än fabless-intäkterna exklusive Nvidia.

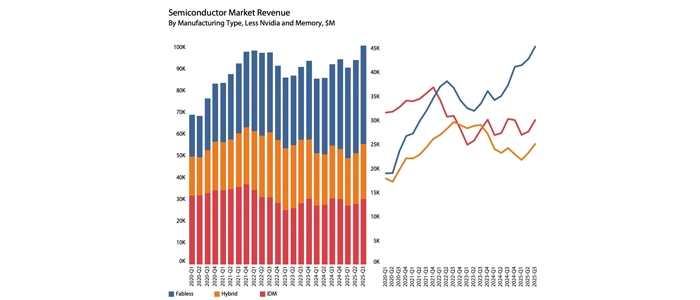

Marknadsintäkterna för samtliga tre tillverkningsmodeller ökar. Även hybridmodellen har nu haft två stabila kvartal med tillväxt och ligger 15 procent över bottennivån under nedgångsfasen.

Det är samtidigt tydligt att cykeln inte är synkroniserad mellan tillverkningsmodellerna. Hybridmodellen har nu helt frikopplats från cykeln.

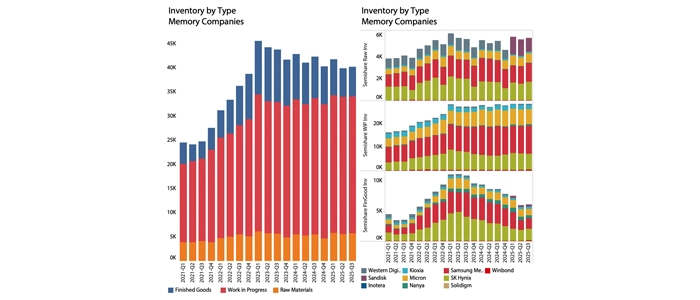

Halvledarcykeln har sitt ursprung i IDM-sektorn, mer specifikt i minnesbolagens intäkter.

För att synliggöra detta använder jag en annan nedbrytning, där Semiconductor Market Revenue delas upp i AI-compute-bolag, minnesbolag samt övriga.

Här kan den starka cyklikaliteten inom minnessegmentet tydligt observeras, och den nuvarande cykeln ligger väl i linje med den senaste toppen 2021/22.

Det som måste förstås om minnesmarknaden är att de dominerande aktörerna inte minskar produktionen under en nedgång. Produktionen pågår kontinuerligt – även när den sker med förlust.

Det som skapar cykeln är prisökningar och prissänkningar på minne. Det är också detta som driver den bredare cykeln: dyra minnen dämpar särskilt försäljningen av PC, surfplattor och smartphones, medan billigare minnen har motsatt effekt. Den här cykeln skiljer sig dock från tidigare, eftersom AI nu konsumerar betydligt mer minne och är mindre priskänsligt än andra produktkategorier. Mer om slutet på 2026 års cykel kan läsas här: The end of the 2026 Semiconductor Cycle.

För de flesta halvledarföretag är nästa logiska steg att ta bort både Nvidia och minne ur analysen för att kunna observera den bredare marknadens utveckling.

Detta är en marknadsbild som skiljer sig markant från den som WSTS och SIA förmedlar. Den starka uppgången 2020/21 upprepas inte under uppgången 2023/24. I denna analys har jag endast exkluderat fyra betydande bolag: Nvidia, Samsung Memory, SK Hynix och Micron. För övriga halvledarföretag är marknaden i stort sett flat över tid.

Det sista steget inför vidare analys är att även ta bort de tre övriga AI-compute-bolagen – AMD, Broadcom och Marvell – för att nå det som jag benämner som kärnmarknaden för halvledare.

Kärnbolagen inom halvledarindustrin lever i en helt annan verklighet än den AI-drivna intäktsbonanza som syns i WSTS toppsiffror.

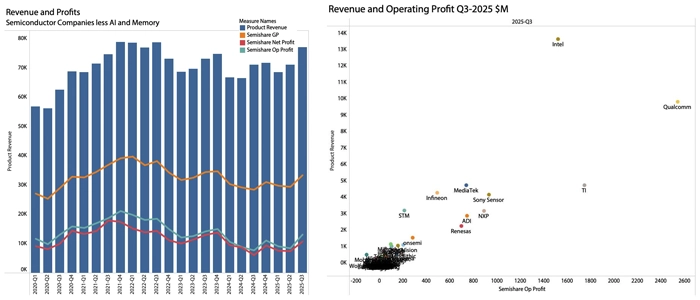

Nedgången från toppen i Q4-21 har varit relativt måttlig, 16 procent, med botten i Q2-24. Intäkterna ökade därefter med sunda 8,4 procent i Q3-25 och ligger nu endast 2,3 procent under den övergripande toppen.

Vinsterna ökade också kraftigt i Q3-25: bruttovinst, rörelseresultat och nettovinst steg med 13,4, 55,3 respektive 44,2 procent. Även om dessa kvartalsvisa tillväxttal är starka, ligger lönsamheten för kärnbolagen fortfarande en bit från toppnivåerna – ungefär ett kvartal ifrån vad som historiskt brukar vara kulmen.

Den hårda verkligheten är att tillväxten har stannat av och att lönsamheten ligger på en nivå som motsvarar den för cirka fem år sedan.

De mest betydande komponenterna i kärnmarknaden för halvledare, sett ur ett intäkts- och rörelseresultatsperspektiv, framgår ovanför.

Med tanke på att Intel är den enskilt största komponenten i kärnmarknaden för halvledare, och med hänsyn till bolagets senaste problem, bör Intel exkluderas. Även om detta justerar kurvorna något förändrar det inte den övergripande slutsatsen om ganska mediokra tillväxttal.

Denna karta visar också att halvledarmarknaden är relativt koncentrerad, med tio kärnbolag samt de tre minnesbolag och fyra AI-bolag som jag har exkluderat. Det totala antalet halvledarföretag som jag följer uppgår till nära 100.

Vi närmar oss nu en tillväxtsiffra som är mer meningsfull för huvuddelen av halvledarföretagen.

De kvartalsvisa median-tillväxttalen för de mest betydande bolagen visas nedan, med tydliga förbättringar i vinsterna hos Intel och Qorvo.

För de största bolagen uppgick intäktstillväxten till 6,25 procent och rörelseresultatet förbättrades med 11,8 procent. För hela kärngruppen var den kvartalsvisa medianen 5,9 procent i intäktstillväxt och 12 procent i tillväxt i rörelseresultat.

Bandens bredd representerar kvartilerna, vilket innebär att 50 procent av alla bolagsresultat faller inom respektive band.

När det gäller år-till-år-tillväxt var medianen för de större bolagen –0,7 procent, medan rörelseresultatet ökade med 3 procent. För samtliga halvledarföretag var medianutvecklingen betydligt starkare, med 13,9 procents intäktstillväxt och 18 procents tillväxt i rörelseresultat.

Av diagrammet framgår att det framför allt är de hybrida halvledarföretagen som tynger resultaten, med undantag för de analoga hybridbolagen ADI och TI.

Återigen visar detta att ett toppnummer för halvledarmarknaden, anpassat för alla, i praktiken inte passar någon. En djupare analys krävs för att förstå om verksamheten presterar över eller under genomsnittet.

Jag har full förståelse för om du är för upptagen för strategiskt arbete. Dagarna är fyllda av bitar, bytes och I/O, och du pressas ständigt att leverera bokningsrapporter. Men då och då rekommenderar jag att lyfta blicken från nästa timme och se längre fram. Ditt företags framtid kan bero på det.

Efter att ha granskat intäkts- och rörelseresultatutvecklingen i Q3-25 är det dags att gå djupare för att se vart halvledarindustrin är på väg.

Lagersituationen

För att förstå den närmaste framtiden för halvledarindustrin är det värdefullt att genomföra en lageranalys. I stället för att analysera utifrån tillverkningsmodell talar den nuvarande marknadssituationen – driven av AI Compute-efterfrågan och stigande minnespriser – för att använda detta som analysdimension.

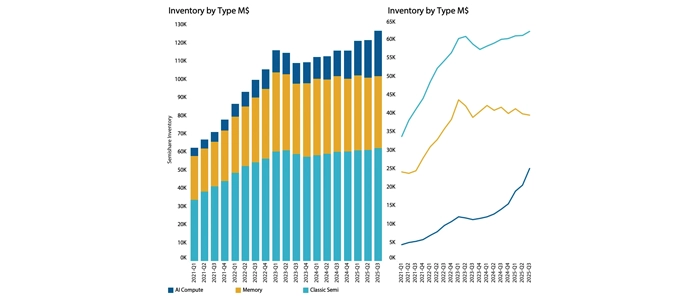

Analysen visar tre tydligt skilda utvecklingsbanor för de tre typerna av företag.

Den snabba ökningen av lagren hos AI-bolagen är kanske inte överraskande, men den står för hela lagerökningen sedan den senaste toppen.

De minskande lagren hos minnesbolagen är också förväntade, eftersom den nuvarande kraftiga uppgången på en redan överhettad minnesmarknad reducerar lagernivåerna.

Det är värt att notera att lager värderas till anskaffningskostnad, vilket innebär att en lageranalys inte påverkas av de höga marginalerna inom AI eller de stigande marginalerna för minne. Därmed ger en lageranalys bättre insikt i aktivitetsnivåerna för olika produkttyper än vad en intäktsanalys gör.

Tidigare konstaterades att AI-bolagen stod för 34 procent av intäkterna men endast 19 procent av det samlade lagret i halvledarindustrin. Även om olika tillverkningsmodeller genererar olika typer av lager och inte är fullt jämförbara i alla avseenden, är analysen ändå värdefull.

Lagren hos minnesbolagen visas mer detaljerat nedan:

Den första observationen är att lagret av färdiga produkter har minskat sedan den senaste cykeln och sannolikt ligger nära sitt fysiska minimum, givet den tid som krävs för fysisk transport.

Lagret av pågående arbete (Work in Progress, WIP) hos minnesbolagen har legat stilla sedan den senaste cykeltoppen. Detta speglar tillverkningsaktiviteten mätt till anskaffningskostnad. Även om kostnaden per bit har sjunkit något är det tydligt att den produktionsutbyggnad som sågs före 2023 har avtagit till en nivå som snarare liknar ren underhållsproduktion.

Detta är den huvudsakliga orsaken till att minnespriserna nu exploderar. Den ökade efterfrågan på AI-minne måste mötas med en mycket begränsad produktionsökning.

Prisökningarna var redan synliga i Microns resultat för september och har sedan dess bara blivit mer uttalade.

Även om lagret av råmaterial inte är detsamma som faktisk materialförbrukning fungerar det som en god proxy, och även detta lager är i stort sett oförändrat för minnesbolagen.

Detta är inte något som enbart sker inom minnessegmentet, utan är en bredare förändring som kan observeras i hela industrin under denna cykel.

Den nuvarande cykeln är en vinstcykel som halvledarmaterialbolagen inte har bjudits in till.

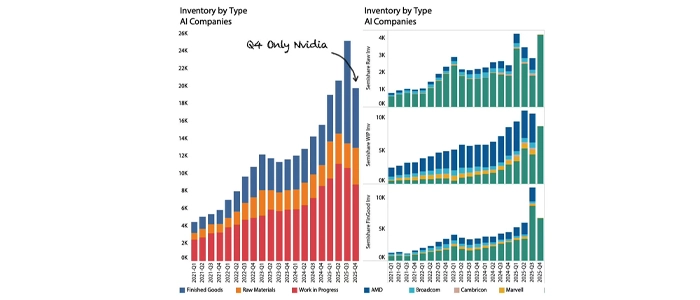

Om vi i stället riktar blicken mot AI-bolagens lager framträder en radikalt annorlunda bild. Jag har lagt till Nvidias lager för Q4, eftersom dessa har förändrats avsevärt.

Medan Nvidias lager av färdiga produkter sköt i höjden under Q3-25, tyder nedgången i Q4 på att detta berodde på justeringar i leveranserna. Detta bekräftas av Nvidias intäkter, som låg under den övergripande tillväxtkurvan i Q3-25.

Den dramatiska ökningen av minnespriserna syns tydligt i Nvidias råvarulager. Detta består av en kombination av HBM och andra högpresterande minnestyper för Nvidias serverproduktion. Eftersom HBM-prissättning sker på lång sikt är effekten sannolikt snedvriden mot minne som inte är HBM.

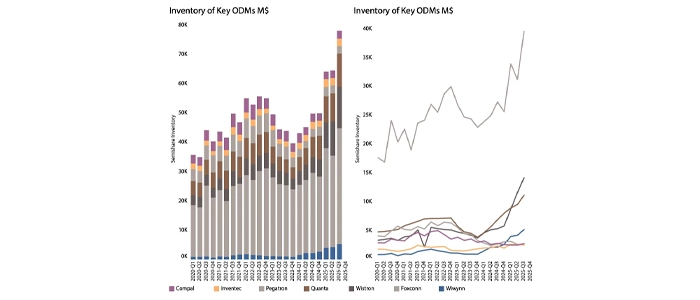

Samma mönster återfinns i lagret av pågående arbete (WIP), som också har ökat kraftigt. En intressant detalj i WIP-lagret är AMD:s relativt stora lager. CPU-verksamheten för både PC och datacenter, tillsammans med Xilinx, är sannolikt förklaringen till detta. Nvidia ”parkerar” dessutom delar av sitt WIP-lager hos de stora ODM:er som ansvarar för att upphandla vissa serverkomponenter. Som visas nedan har detta påverkat lagernivåerna hos ett urval av ODM-bolag.

Taiwans ”arbetsbin” är utan tvekan hårt sysselsatta med att bygga Nvidia-servrar.

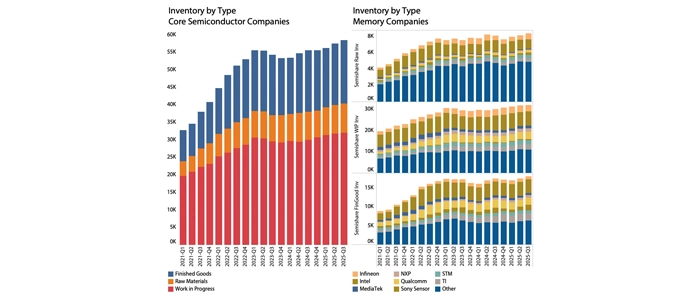

Slutligen är det dags att granska lagren hos kärnbolagen inom halvledarindustrin. Som tidigare visats hade dessa bolag ett bra kvartal, men ligger fortfarande under sin senaste topp, samtidigt som lönsamheten förblir svag.

Lönsamheten hos kärnbolagen påverkas av de höga lagren av färdiga produkter som successivt har byggts upp, liksom av tillverkningsaktiviteten, vilket återspeglas i de ökande WIP-lagren.

Kärnbolagen befinner sig i en svag återhämtning och försöker försiktigt öka produktionsnivåerna samtidigt som de balanserar lagren av färdiga produkter.

Detta är verkligheten för omkring 90 procent av halvledarföretagen, och situationen är ännu mer utmanande för leveranskedjan.

Vad gäller Kina?

En viktig orsak till den svaga återhämtningen är den ökade geopolitiska aktiviteten under skiftande amerikanska administrationer. Embargona mot den kinesiska halvledarindustrin har präglats av slumpmässiga, hastigt införda tullar som har gjort leveranskedjan skakig och samtidigt drivit den mot lugnare vatten.

Leveranskedjan är i stort tillräckligt motståndskraftig för att hantera tullarna, och den faktiska påverkan har hittills legat på låga ensiffriga nivåer.

Den kinesiska halvledarindustrin domineras fortfarande av ett fåtal stora privata bolag, särskilt inom minnessegmentet, vilket gör marknaden svår att följa i detalj.

Enligt WSTS växer den kinesiska halvledarmarknaden långsammare än den globala marknaden. År 2020 stod Kina för 36 procent av världsmarknaden. Efter att AI-revolutionen har påverkat marknadsstrukturen har andelen sjunkit till strax under 27 procent.

Den kinesiska halvledarproduktionen har däremot tredubblats sedan början av 2019 och kan nu försörja uppskattningsvis hälften av den inhemska marknaden.

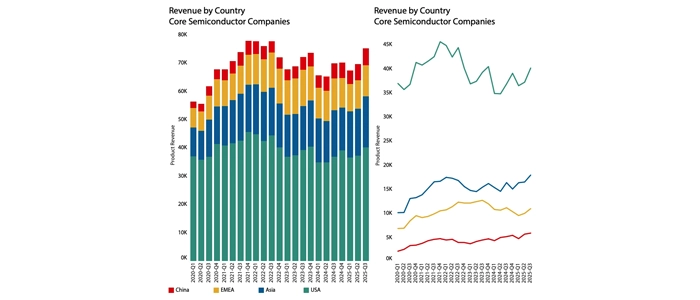

Drygt en fjärdedel av de kinesiska halvledarintäkterna är synliga via börsnoterade bolag och visas nedan, jämfört med intäkterna för kärnbolagen inom halvledarindustrin.

Utanför AI och minne har de kinesiska bolagen vunnit marknadsandelar på bekostnad av de västerländska kärnbolagen, medan bolag i USA och EMEA har tappat andelar.

Embargon och tullar kan ha gjort situationen mer utmanande för kinesiska aktörer, men handelshindren har samtidigt skyddat de kinesiska bolagen från konkurrens.

Under samma period, samtidigt som de kinesiska hemmamarknaderna varit svaga, har de börsnoterade kinesiska halvledarbolagen haft stark medvind. Intäkterna har vuxit med över 26 procent CAGR, medan de samlade intäkterna för kärnbolagen inom halvledarindustrin har ökat med mindre än 3 procent.

Parallellt med de tullar som infördes under Trump-administrationen har lönsamheten hos de kinesiska börsnoterade bolagen ökat kraftigt. Om det finns ett orsakssamband lämnar jag till ditt eget trossystem att avgöra.

Slutsats

Under många år mätte halvledarföretag sin övergripande prestation mot ett toppnummer för fakturerade halvledarenheter. Den fyraåriga halvledarcykeln gav också en viss förutsägbarhet och hjälpte företagen att navigera investeringscyklerna och veta när det var dags att reva seglen.

Jag minns hur en senior chef en gång sade till mig att marknadsanalys var slöseri med tid, eftersom allt ändå skulle vända upp igen. De dagarna är förbi. Det är inte säkert att det vänder upp igen.

AI-revolutionen har brutit halvledarcykeln, och det finns inga tecken på en snabb återgång till de ”goda gamla dagarna”. Intäktstillväxten på toppnivå drivs i huvudsak av AI och tillför inga näringsämnen till leveranskedjan. Leverantörer till halvledarindustrin ligger fortfarande omkring 10 procent under sina tidigare intäktstoppar, samtidigt som halvledarintäkterna har vuxit med 37 procent under samma period.

Även om leveranskedjan hittills har kunnat bära AI-revolutionen utan alltför stora problem har detta varit tillfälligt. Minnesbolagen har mött svag efterfrågan utanför HBM till följd av ökad kinesisk minnesproduktion. Den situationen har nu abrupt upphört, och minnespriserna exploderar i takt med att utbudet blivit oelastiskt. Prisökningar leder inte till produktionsökningar. Den nuvarande ökningen i minnesproduktionen beslutades flera kvartal tidigare, i en marknad med svag efterfrågan.

Utanför AI- och minnesbolagen undrar de återstående 90 procenten av kärnbolagen inom halvledarindustrin vad som egentligen pågår. Efter en fördröjd återhämtning har dessa bolag haft ett par bra kvartal, men försörjningssituationen för minne är redan på väg att påverka efterfrågan negativt.

Efterfrågan på AI-minne är inte särskilt priskänslig. De stora hyperscalers och AI-nativa kunderna investerar nu över 100 miljarder dollar per kvartal i ny datacenterinfrastruktur, och minnespriserna kommer inte i någon större utsträckning att begränsa detta.

Så är inte fallet för andra marknader som är beroende av minnestillgången. PC- och smartphone-marknaderna är avgörande för en bredare återhämtning, och efterfrågan där är känslig för minnespriser.

Den sköra kärncykeln inom halvledarindustrin riskerar att dö i sin linda.

Vi står på tröskeln till en ny marknadsverklighet som kräver strategiska beslut. Den gamla marknadslogiken håller på att bryta samman, och det är dags att anpassa sig till denna nya verklighet.

De 10 procent av halvledarföretagen som verkar inom AI och minne kommer att ha sin egen cykel – för närvarande uppåtgående, men förr eller senare kommer något att förändras. I skuggan av Mount AI kan övriga halvledarföretag behöva förbereda sig på ännu en nedgångsfas innan lagren från den senaste cykeln har absorberats.

När är nu rätt tidpunkt att se över din strategi?

Claus Aasholm kommer att tala vid flera Evertiq Expo under 2026, i Zürich den 23 april, i Kraków den 7 maj och i Lund den 21 maj. För deltagare som är intresserade av hans analyser av halvledarmarknaden finns möjlighet att ta del av hans perspektiv på plats och fördjupa sig i de frågor som behandlas i denna artikel.