Flaskhalsar framträder när halvledarkedjan granskas

En ny analys av den globala halvledarindustrins leveranskedja visar hur kritiska delar av chipproduktionen fortfarande är koncentrerade till ett fåtal regioner, vilket understryker industrins sårbarhet för geopolitiska och leveransrelaterade störningar.

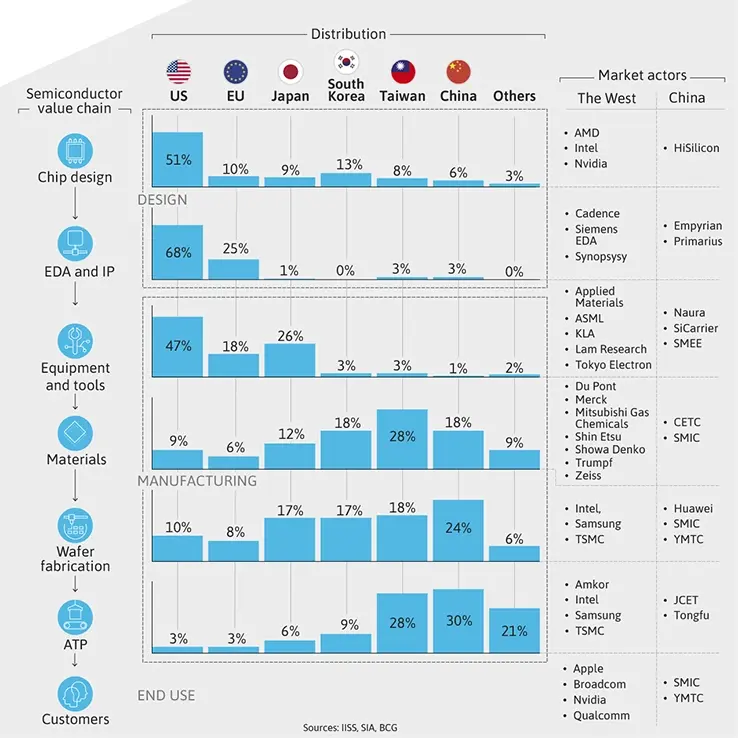

Enligt ett briefingdokument från GSIS (Global Security & Innovation Summit), som hänvisar till data från International Institute for Strategic Studies (IISS), Semiconductor Industry Association (SIA) och Boston Consulting Group (BCG), dominerar USA design och immateriella rättigheter inom halvledarnas värdekedja, medan östasiatiska ekonomier har ledande positioner inom tillverkning, material och kapsling.

USA står för 51 procent av den globala kapaciteten inom chipdesign och 68 procent av electronic design automation (EDA) och IP. Landet dominerar även marknaden för utrustning till halvledartillverkning med en global andel på 47 procent, men har endast 10 procent av wafer-fabriceringen och 3 procent av kapaciteten för montering, testning och kapsling (ATP). Det understryker USA:s beroende av asiatiska samarbetspartners för avancerad produktion.

EU står för 10 procent av chipdesignkapaciteten, 25 procent av EDA/IP, 18 procent av utrustning och verktyg, 8 procent av wafer-fabriceringen och 3 procent av ATP, och intar därmed främst en stödjande roll inom avancerade produktionsverktyg och fordonsklassade halvledare.

Japan har en stark position i de uppströms delarna av leveranskedjan och står för 26 procent av utrustning och verktyg samt 12 procent av materialförsörjningen, medan landets andel av wafer-fabriceringen uppgår till 17 procent. Sydkorea står för 17 procent av wafer-fabriceringen och 18 procent av material, vilket speglar dess roll som en central tillverkningsnod inom halvledarindustrin.

Taiwan utgör en hörnsten i den globala halvledarproduktionen, med 18 procent av wafer-fabriceringen, 28 procent av materialförsörjningen och 28 procent av ATP-kapaciteten. Det gör landet avgörande för avancerad kapsling och slutstegsproduktion. Kina står samtidigt för 24 procent av wafer-fabriceringen och leder inom ATP med 30 procent, vilket speglar landets växande roll inom montering och testning. Samtidigt är Kina fortsatt begränsat inom chipdesign (6 procent) och EDA/IP (3 procent).

Tillsammans står dessa sex ekonomier – USA, EU, Japan, Sydkorea, Taiwan och Kina – för merparten av det globala värdeskapandet inom halvledarindustrin.

Sammantaget visar siffrorna hur kritiska flaskhalsar, särskilt inom avancerad tillverkning och kapsling, är geografiskt koncentrerade till Östasien. Analytiker varnar för att störningar i någon av dessa regioner kan få omfattande följdeffekter för branscher som är beroende av halvledare, från konsumentelektronik till försvarsindustri.

Enligt GSIS omfattar den globala halvledarleveranskedjan över 50 länder genom olika specialiserade produktionssteg, vilket gör en fullständig nationell återflytt av produktionen i praktiken orealistisk utan mycket stora investeringar och långvarig samordning. I genomsnitt är 25 länder direkt involverade i leveranskedjan för ett enskilt chip.

Briefingen pekar på den höga graden av geografisk koncentration i halvledarnas värdekedja och konstaterar att flera nyckelsteg i produktionen är samlade till ett fåtal ekonomier. Detta beskrivs som en strategisk utmaning för regeringar som vill minska sårbarheter i leveranskedjorna i en tid av ökande geopolitiska spänningar.

Att halvledarleveranskedjan samtidigt är globalt utspridd och koncentrerad till vissa kritiska noder är knappast något nytt, och det är sannolikt ett mönster som kommer att bestå. Samtidigt tydliggör analysen regionala styrkor och flaskhalsar – och hur geopolitiska spänningar, politiska beslut eller industriella störningar kan skaka om den globala halvledarindustrin.