EMS under huven: En genomlysning av Europas finansiella motorer

Europeiska EMS:are har på sistone dominerat rubrikerna med positiva besked om tillväxt och förbättrad lönsamhet. Till och med Lacroix och TT Electronics, som haft det tuffast i gruppen, signalerar en vändning efter omfattande omstruktureringar i Nordamerika. Det är välkomna nyheter för en bransch som under lång tid pressats av kriser i både efterfrågan och försörjningskedjor.

Gästartikel av Riku Hynninen – VD och grundare, Agame Oy

I Europa är försvar och flyg den starkaste tillväxtmotorn just nu, medan den AI-drivna datacenterexpansionen spelar en allt viktigare roll bland de allra största EMS-bolagen.

Jag har gått igenom årsredovisningarna för tio europeiska börsnoterade bolag för att förstå hur de finansiella motorerna egentligen mår. Tre frågor har styrt analysen:

- Hur ser lönsamheten ut ur ägarens perspektiv? I del 1 tittar jag på skillnaderna i avskrivningar, räntekostnader och skattesatser — faktorer som ofta gröper ur ett starkt EBITDA och lämnar en medioker eller svag nettomarginal.

- I del 2 undersöker jag vilka bolag som, efter en intensiv förvärvsperiod under 2025, fortfarande har kraft kvar för att fortsätta konsolideringen — och vilka som kan behöva ta in nytt kapital.

- I del 3 granskar jag kapitaleffektiviteten. Rörelsekapitalet kan svänga kraftigt inom tillverkningsindustrin och skapa kortsiktiga likviditetsproblem för högt belånade bolag när försörjningskedjorna stramas åt. Hur ser kapitalstrukturerna ut? Vem levererar bäst avkastning på eget kapital, och hänger det ihop med skuldsättningen?

Del 1: Vem är ägarnas egentliga favorit bakom EBITDA och EBIT?

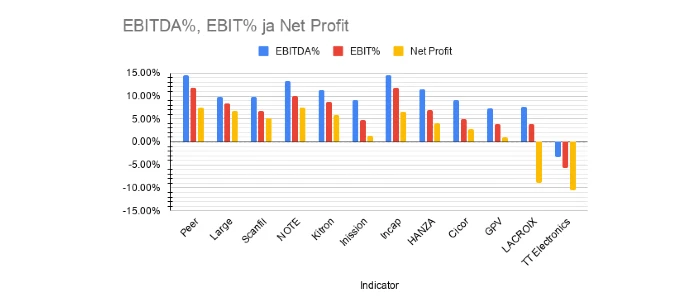

NOTE leder lönsamhetsligan i Europa – Celestica sätter ribban bland de globala jättarna

Bilden har länge varit att Incap är gruppens mest lönsamma bolag, med en ovanligt hög EBITDA- och rörelsemarginal. Men en djupare jämförelse visar att den verkliga lönsamhetsledaren i Europa under 2025 var NOTE, med en nettomarginal på 7,4 procent.

Incap (6,5 %), Kitron (5,9 %) och Scanfil (5,1 %) höll sig över femprocentsgränsen, och Hanza nådde solida 4,1 %. Övriga europeiska bolag i jämförelsen landade någonstans mellan minus 10,5 och plus 2,8 procent.

Som referenspunkt låg nettomarginalerna för de globala EMS-jättarna — Hon Hai, Sanmina, Jabil och Flex — på 2,2 till 3,3 procent. Celestica sticker ut med en nettomarginal på 6,7 procent, driven av bolagets framgångar inom AI-infrastruktur. En procentenhet av resultatet förklaras av redovisningsvinster från total return swap och frigivna skattefordringar, men även justerat för det är den underliggande nettomarginalen 5,7 procent — klart starkare än övriga globala konkurrenter.

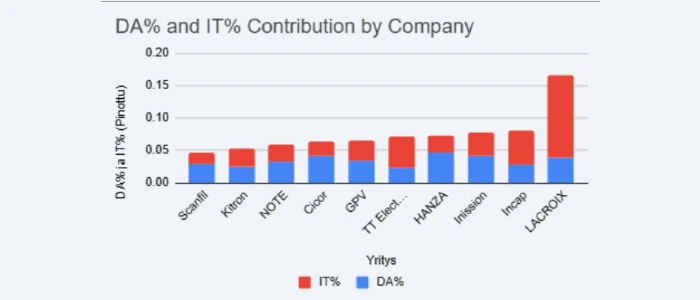

TIDA-bryggan: Var vinsterna tar vägen

Figur 2 visar på betydande skillnader i gapet mellan nettomarginal och rapporterat EBITDA. Lacroix sticker ut med en hög andel räntor och skatter till följd av massiva nedskrivningar kopplade till avvecklingen av Nordamerikaverksamheten. Bland övriga bolag är TIDA-andelen högst hos Incap och TT Electronics (båda 8,8 %), Inission (7,8 %) och Hanza (7,4 %). Vad ligger bakom?

© Agame Oy

Incap: Skattefällan

Incap betalade 8,3 miljoner euro i skatt på ett resultat före skatt om 22,3 miljoner euro — en effektiv skattesats på 37 procent, nära fyra procent av omsättningen. Det är påtagligt högre än föregående år då skattesatsen låg på normala 24 procent. Indien är numera Incaps största region sett till omsättning och vinst, och svårigheterna att föra hem genererade vinster — för investeringar eller utdelningar — riskerar att hålla skattetrycket högt även framöver.

TT Electronics: Omstrukturering sätter avtryck

TT Electronics resultat måste förstås mot bakgrund av en omfattande omstruktureringsprocess. Bolaget stängde fabriken i Plano och vidtog åtgärder vid anläggningen i Cleveland. Den totala resultatpåverkan uppgick till minus 65,4 miljoner pund — motsvarande 13,6 procent av omsättningen. De tyngsta posterna är tillgångsnedskrivningar och värderingsförluster (minus 41,4 miljoner pund) samt direkta omstruktureringskostnader (minus 15,2 miljoner pund). Den effektiva skattesatsen landade på 38 procent efter att skattefordringar i den avvecklade verksamheten i Plano gick förlorade.

Med ett justerat rörelseresultat om 37,2 miljoner pund, motsvarande 7,7 procent av omsättningen, och en stärkt balansräkning ser förutsättningarna goda ut för en tydlig förbättring under 2026.

Inission: Hög avskrivningstakt och skattesats

Inissions effektiva skattesats var ovanligt hög under 2025, kring 39 procent. Förklaringen är framför allt förvärvsrelaterade kostnader som inte är avdragsgilla, förluster i dotterbolag utan skattemässig kompensation samt omvärderingar av uppskjutna skattefordringar. Det rör sig om engångseffekter specifika för 2025.

Inissions avskrivningar uppgår till 4,3 procent av omsättningen, jämfört med ett genomsnitt på 3,6 procent i gruppen. En delförklaring är en fragmenterad fabriksstruktur. Därtill är merparten av anläggningstillgångarna leasade, vilket tenderar att ge något högre avskrivningar på nyttjanderättstillgångar än vad som gäller för ägda tillgångar.

Hanza: Offensiv tillväxt på lånad tid

Hanza har de högsta avskrivningarna i gruppen med 4,6 procent av omsättningen, men en av de lägsta skattesatserna. Den höga skuldsättningen syns i finansieringskostnader som överstiger 2 procent av omsättningen. Sammantaget är gapet från EBITDA till nettomarginal 7,4 procent. Hanza ökade inte bara sin skuldsättning (förvärvet av Orbit One), utan emitterade även nya aktier för att finansiera förvärvet av Leden. En betydande aktieemission för BMK-förvärvet tillkännagavs i slutet av 2025 och genomfördes i början av 2026.

Under 2024 och 2025 förvärvades Orbit One och Leden, en ny fabrik hyrdes in i Finland, en fabriksexpansion genomfördes i Sverige och investeringar i produktionsutrustning och automation drev upp avskrivningarna från 203 till 277 miljoner kronor.

Scanfil och Kitron — kostnadssnålast i klassen

Scanfil (4,6 %) och Kitron (5,3 %) utmärker sig med låga kostnader och begränsade icke-kassaflödespåverkande poster under EBITDA. Deras effektiva skattesatser är också bland de lägsta i gruppen. Scanfil är särskilt välpositionerat tack vare en låg skuldsättning som håller finansieringskostnaderna nere.

Vinsten är motorns uteffekt – men för att vinna det långa loppet mot branschkonsolidering räcker det inte med en välvarvad motor. Du behöver också en full tank. I del 2 granskar vi den återstående förvärvskapaciteten i dessa balansräkningar för att se vem som är redo att köpa sig framåt i fältet.

Riku Hynninen kliver upp på scenen under Evertiq Expo Warszawa den 22 oktober 2026, där han presenterar en finansiell jämförelseanalys av tio ledande europeiska EMS-bolag. Presentationen undersöker hur lönsamheten formas av faktorer som avskrivningar, räntekostnader och skatter, och identifierar vilka bolag som är bäst positionerade för framtida förvärv efter den senaste tidens branschkonsolidering.