© TPCA

Elektronikproduktion |

NTI100: Asien dominerar mönsterkortsindustrin

Mer än hälften av världens främsta tillverkare och produktionsvärde inom mönsterkortsindustrin ligger på fastlandet Kina. Det indikerar 2020 års upplaga av NTI100. Industrirapporten belyser även att substrat har blivit den mest efterfrågade produkten – och att detta har skapat en hård konkurrens om avancerade tillverkningsprocesser.

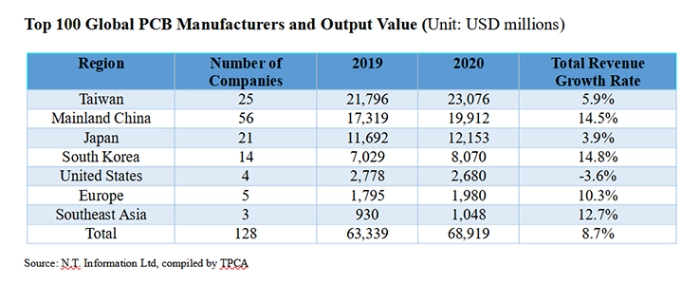

Rapporten gjorde en särskild undersökning för 2020 års upplaga inriktad på just mönsterkortsindustrin, som fokuserade på antalet tillverkare och produktionsanläggningar världen över. Totalt listades 128 företag, där Kina ökade med fyra stycken från året innan till 56. Därefter hamnar Taiwan, trots att antalet företag minskat med två sedan jämförelseperioden. Sedan följer Japan med 21 (+3), Sydkora 14 (+2), Europa 5 (-), USA 4 (-) och Sydostasien 3 (-).

Slutsatsen visade att det finns omkring 2’100 tillverkare med sammanlagt 2’687 anläggningar, varav 1’480 enheter är koncentrerade till Kina. Det motsvarar i sin tur 55 procent av den globala mängden anläggningar. Kombinerat med de senaste uppgifterna från ITRI uppgår det globala produktionsvärdet till 53,2 procent, enbart i Kina.

Kina bedöms fortsatt förbli världens största kluster för produktion av mönsterkort på kort sikt. Rapporten säger att handelskonflikten mellan USA och Kina, kombinerat med den pågående pandemin, har forcerat företag att rappa på utvärderingar om att diversifiera sina produktionsbaser. För de riktigt stora mönsterkortsaktörerna är fastlandet fortfarande viktigt, då den inhemska industrin erbjuder egenskaper som inte är det lättaste att snabbt replikera i andra länder.

Rapporten visar även att de 25 översta bolagen i listan över de 100 största stod för 59,3 procent av det totala produktionsvärdet. Bortsett från att de största bolagen fortsätter att dominera industrin uppges det även vara ett kvitto på att man har följt trenderna över tid – från att tillverkningen har skett på stor skala till hushållsmaskiner och mobiltelefoner, har den övergått till en mer nischad lågvolymstillverkning för en bred skara produkter, så som elektriska fordon, kroppsburen teknik, med mera.

Trender som dessa kommer inte utan stora investeringar, fortsätter rapporten. För att bolagen ska behålla sina placeringar i toppen är det kritiskt att haka på det senaste inom produktdesign, att införskaffa toppmodern produktionsteknologi och att sjösätta effektiva tillverkningsstrategier.

Substrat föremål för stor efterfrågan och skapar hård konkurrens

Zhen Ding Technology Holding, Compeq, Flexium, DSBJ, Nippon Mektron, Fujikura HannStar Board, GCE och Tripod Technology. Det här är ett antal av de företag som enligt rapporten gick starkt under fjolåret.

Medan majoriteten av ovanstående bolag skördade framgångar på grund av den stora efterfrågan kopplad till lanseringen av Apples iPhone 12, gynnades bland andra moderkortstillverkaren HannStar Board av ett uppsving i efterfrågan på bärbara datorer, surfplattor och spelkonsoler.

Inom ett törnat segment som fordonsindustrin verkar det blåsa mer positiva vindar. Trots pandemins effekter och den pågående bristen på halvledare vittnar tillverkare som Chin Poon, Unitech, Dynamic Electronics, Meiko, CMK, Ellington, Kyoden, Shirai Denshi och en rad andra om att marknaden återhämtar sig och förväntar sig att den rådande obalansen kommer lösas snarast.

Bolagen som spås dra störst nytta av efterfrågan på halvledare är hårt investerande tillverkare av substrat, säger rapporten och riktar strålkastaren mot Unimicron, Nan Ya PCB, Kinsus, Zhen Ding Technology Holding, Ibiden, Daeduck Electronics, AT&S, Shinko Denki, och DSBJ.

I dagsläget kommer tillverkare av det här slaget i huvudsak från Taiwan, Japan och Korea, med bolag så som Unimicron, Ibiden, SEMCO, Nan Ya PCB, Kinsus, Shinko and Simmtech rankade bland de 25 största aktörerna. Samtidigt ser man att tillverkare från fastlandet Kina mer och mer tar upp kampen med Taiwan, Japan och Korea.

Konkurrensen kopplad till den senaste teknologin och stora investeringar har, enligt rapporten, gjort att gapet mellan stora och medelstora bolag har blivit allt större. Å andra sidan drar bolagen med de största anläggningarna ett stort lass när det kommer till miljöfrågor. Att minimera koldioxidutsläpp och röra sig mot koldioxidneutral tillverkning lyfts fram som nästa stora nyckelpunkt.

Medelstora företag spås lysande framtid

Företag i mellanklassen förväntas ha en fortsatt viktig roll och bringa vitalitet till mönsterkortsindustrin. Om man man spelar sina kort rätt, det vill säga. Rapporten visar att företagen kan ge sig själva en bra skjuts genom att satsa hårt på områden som kvalitet, leverans, kostnadskontroll och produktionslayout, kombinerat med att hålla ett öga på vilka tekniska framsteg som de största aktörerna tar för att skapa lönsamhet.