En global kapplöpning – halvledarakt mot halvledarakt

I spåren av den globala halvledarbristen jobbar både USA och EU aktivt för att öka den inhemska halvledartillverkningen. Stora summor av offentliga medel ska investeras under de så kallade halvledarakterna, men hur står sig dessa mot varandra?

Men innan vi kommer till det, låt oss backa bandet, varför finns de ens? Det vi idag känner till som den amerikanska CHIPS and Science Act of 2022 började som Creating Helpful Incentives to Produce Semiconductors for America Act (CHIPS for America Act). Den introducerades redan under sommaren 2020 med stöd från de båda partierna och lovade att frigöra tiotals miljarder dollar i incitament för halvledartillverkning och forskningsinitiativ under de kommande 5-10 åren.

Under augusti 2022 undertecknade president Joe Biden CHIPS and Science Act of 2022 – och det hela var ett faktum. Den halvledarfrämjande rättsakten presenterades som ett verktyg för att stimulera investeringar som kommer att stärka amerikansk tillverkning, leveranskedjor och även nationell säkerhet.

Under februari 2022 föreslog EU-kommissionen en uppsättning åtgärder riktade mot att ”säkerställa EU:s tillgång, motståndskraft och tekniska ledarskap när det gäller teknik och tillämpningar som använder halvledare.” Med rättsakten om europeiska halvledarchipp, annars kallad European Chips Act, vill EU mobilisera storbelopp för stärka Europas konkurrenskraft, motståndskraft samt bidra till att uppnå både den digitala och gröna omställningen.

Men vad var det som fick regeringar att inse behovet av dessa massiva halvledarprojekt?

Vi får backa bandet en gång återigen, till 2020 och halvledarbristen. Något som blev plågsamt uppenbart under bristen var att det rådande landskapet för halvledartillverkning, med produktionen koncentrerad till Asien, skapade stora flaskhalsar för industrin när Covid-19-pandemin stängde ner hela städer, och lamslog logistik och transporter in och ut från stora handelsnav.

Lokal produktion i Europa och Nordamerika kunde helt enkelt inte täcka efterfrågan från marknaden. Bristen förvärrades också då stora halvledartillverkare flyttade fokus från tidigare lukrativa sektorer – som mer eller mindre hade stängts ner på grund av pandemin – till fortfarande blomstrande sektorer som konsumentelektronik. Det var inte bara en brist på faktiska komponenter, utan även en brist på produktionskapacitet.

Bristen lyckades dock visa på just hur viktig elektronikindustrin är för ett fungerande samhälle. Både allmänheten, men kanske framför allt politiker, började inse just vilken betydelse elektroniska system har. Halvledare finns inte bara i datorer, de går att hitta i mer eller mindre allt som vi är beroende av. I och med de senaste årens händelser har regeringar världen över börjat uppfatta halvledare som strategiska tillgångar – något som behövs på en inhemsk nivå för att stärka både ekonomisk och nationell säkerhet.

Industrin, och samhällets, beroende av utländsk halvledarproduktion har varit ett särskilt bekymmer för den amerikanska regeringen. I likhet med detta identifierade Europeiska unionen halvledare som något nödvändigt för sin egen "teknologiska suveränitet".

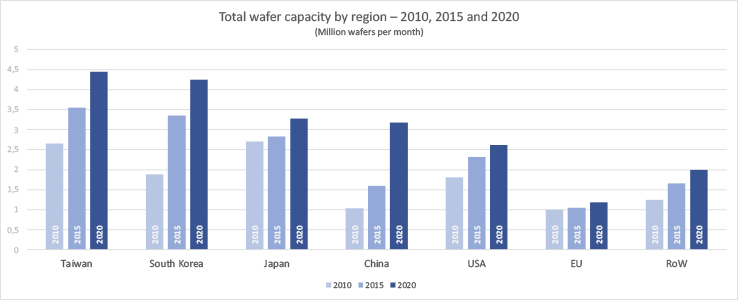

Om man tittar på den totala waferkapaciteten per region – för 2010, 2015 och 2020 – blir det mycket tydligt att Europa (inte bara EU) ligger efter, men USA är inte heller där man vill vara. Europa har inte bara den minsta waferkapaciteten idag, regionen har också ökat sin waferkapacitet med endast 18 procent under de senaste 10 åren, i skarp kontrast till Kina som ökar 205% procent, Sydkorea med 126 procent och Taiwan med 67 procent.

När det sätts in i ett visuellt sammanhang är det uppenbart att Taiwan dominerar marknaden när det gäller ren kapacitet. En stor del av denna dominans kan också härledas till ett enda företag, TSMC, den obestridda halvledartillverkningsjätten.

Genom TSMC kontrollerar Taiwan foundrymarknaden. Enligt data från TrendForce stod landets foundrytillverkare för mer än 60 procent av de totala globala foundryintäkterna under 2020.

| Land | Marknadsandel | Företag | Marknadsandel |

| Taiwan | 63% | TSMC | 54% | |

| UMC | 7% | |||

| VIS | 1% | |||

| PSMC | 1% | |||

| Sydkorea | 18% | Samsung | 17% | |

| DBHitek | 1% | |||

| Kina | 6% | SMIC | 5% | |

| HH Group | 1% | |||

| Övriga | 13% | GF | 7% | |

| Tower | 1% | |||

| Others | 5% |

Det är läget, hur tar vi oss därifrån?

European Chips Act syftar till att skapa en blomstrande halvledarsektor, från forskning till produktion, och en motståndskraftig leveranskedja.

Genom rättsakten, och med medlemsländernas och internationella partners hjälp, kommer över 43 miljarder euro att mobiliseras i offentliga och privata investeringar och fastställa åtgärder för att "förebygga, förbereda för, förutse och snabbt reagera på framtida störningar i leveranskedjorna". Detta är ett steg som syftar till att göra det möjligt för EU att nå sitt mål att fördubbla sin nuvarande marknadsandel för halvledarmarknaden till 20 procent år 2030.

Uttalandet ovan förutsätter att EU för närvarande har en marknadsandel på cirka 10 procent. Det skulle ha varit sant om året var 2015 när Europa (inte bara EU) hade en marknadsandel på 9,4 procent. Om vi tittar på data från European Semiconductor Industry Association (ESIA) så ser vi dock att denna kapacitet sjunkit till cirka 7,2 procent år 2020. Och den nuvarande trenden – om inget görs – har satt Europa på kurs för att uppnå en andel på 5 procent av den globala tillverkningskapaciteten 2025. Väljer vi skulle titta på Knometa Researchs nya Global Wafer Capacity Report 2022, så har Europa redan kommit dit.

När USA:s president, Joe Biden, skrev under CHIPS and Science Act från 2022 till lag, sa han att akten syftar till att stärka amerikansk halvledarforskning, utveckling och produktion.

Han fortsatte och påpekade att USA uppfann halvledaren och för över 30 år och att landet har kunnat stoltsera med att äga 40 procent av den globala produktionen av dessa chips. Idag producerar landet dock bara cirka 10 procent av världens utbud.

Den amerikanska halvledarakten kommer att frigöra 52,7 miljarder dollar till amerikansk halvledarforskning, utveckling, tillverkning och utveckling av arbetskraft – med målet att öka nivån av halvledartillverkning i landet och i slutändan minska beroendet av asiatisk produktion.

Detta inkluderar 39 miljarder dollar öronmärkt i så kallade tillverkningsincitament, 13,2 miljarder i forskning och utveckling, två miljarder för äldre halvledarteknologier till bilar och försvarssystem, samt 500 miljoner dollar för att stärka säkerheten i försörjningskedjan. Utöver detta tillkommer ett skatteavdrag på 25 procent för kostnader vid tillverkning av halvledare och produktionsutrustning.

Det finns flera aspekter som skiljer dessa halvledarfrämjanderättsakter åt, men det finns också likheter. Båda har också stött på en hel del kritik och det finns en del saker att bena ut.

I del två av den här serien kommer vi att utforska detaljerna i hur akterna för att ta reda på hur de skiljer sig åt.

Under Evertiq Expo Malmö 2023 kommer Evertiq presentera en jämförelse mellan den amerikanska halvledarfrämjande rättsakt och EU:s motsvarighet. Vad är likheterna? Var finns skillnaderna? Hur har andra länder och regioner svarat på dessa stora halvledarprojekt? Och framför allt – vad är effekterna av dessa än så länge? Det är frågor som vi tänker dyka djupare i.