Konsolideringens krigskassa – vem har förvärvskapaciteten att köpa tillväxt?

Företagen tillkännagav så många som 13 förvärv förra året, varav 12 har fullbordats. Fler företag signalerar dessutom för att ytterligare förvärv står inför dörren. Därför är det intressant att analysera hur mycket förvärvskraft som återstår i bolagens balansräkningar för att få en uppfattning om vad marknaden kan förvänta sig framöver.

Gästartikel av: Riku Hynninen, vd och grundare - Agame Oy

Detta är del två i artikelserien EMS under huven. Del ett, En genomlysning av Europas finansiella motorer, finns att läsa här.

Efter förvärvsvågen under 2025 är frågan vilka företag som fortsätter har störst finansiell kapacitet att fortsätta branschens konsolidering – och vilka som sannolikt behöver ta in nytt kapital för att kunna genomföra fler affärer?

| Förvärvande bolag | Förvärvat bolag | Uppskattad omsättning för det förvärvade bolaget | Värdering (EV/EBITDA) | Status |

| Cicor | TT Electronics | 625 miljoner euro | 6,5x | Budet avvisades |

| Cicor | Eolane | 134 miljoner euro | Ej tillämpligt (bolag i ekonomiska svårigheter) | Slutfört april 2025 |

| Cicor | Valtronic (2 anläggningar) | 21,5 miljoner euro | Ej tillämpligt | Slutfört november 2025 |

| Cicor | Mades | 29 miljoner euro | Ej tillämpligt | Slutfört augusti 2025 |

| Hanza | Leden Group | 100 miljoner euro | 7x (EBITA) | Slutfört mars 2025 |

| Hanza | Milectria | 30 miljoner euro | 4,9x | Slutfört oktober 2025 |

| Hanza | BMK Group | 300 miljoner euro | 8x (10–12x EV/EBIT) | Slutfört januari 2026 |

| Scanfil | ADCO | 32 miljoner euro | 5,4x | Slutfört december 2025 |

| Scanfil | MB Elettronica | 100 miljoner euro | 10,2x (mittpunkten i intervallet) | Slutfört januari 2026 |

| Kitron | Delta Nordic | 74 miljoner euro | 9,65x | Slutfört januari 2026 |

| NOTE EMS | Kasdon Group | 14 miljoner euro | 6x | Slutfört oktober 2025 |

| Inission | UAB Selteka | 16 miljoner euro | 5,5–8x | Slutfört juli 2025 |

| Incap | Lacon Group | 68 miljoner euro | 7–8x | Slutfört första kvartalet 2026 |

Skuldsättning, likvida medel och förmågan att genomföra förvärv

Det är viktigt att komma ihåg att förvärvskapacitet inte enbart handlar om finansiella resurser, såsom skuldsättning eller möjligheten att använda aktier som betalningsmedel. Lika avgörande är organisationens förmåga att genomföra själva förvärvsprocessen och därefter integrera det förvärvade bolaget på ett framgångsrikt sätt. Båda delarna ställer stora krav på ledningen, och om för många projekt pågår samtidigt finns risken att fokus flyttas från andra prioriterade områden och från kunderna.

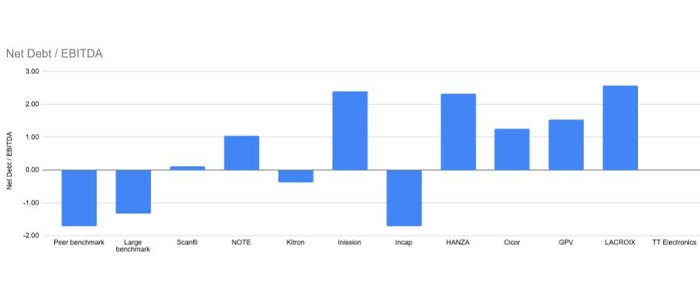

Ett vanligt sätt att bedöma ett företags förvärvskapacitet är att jämföra nettoskulden i förhållande till EBITDA med de skuldklausuler (covenants) som långivarna ställer upp. I den här gruppen varierar gränserna mellan 2,5 och 3,5 gånger EBITDA. För att göra jämförelsen enkel och konsekvent ingår även leasingskulder enligt IFRS 16 i nettoskulden. Jag är medveten om att vissa företag räknar bort leasingskulderna i sin rapportering, medan andra inte gör det. Företagen emitterar också aktivt nya aktier för att finansiera förvärven, vilket ökar deras förvärvskapacitet, men det sker till priset av utspädning för aktieägarna.

Affärer som fullbordades i början av 2026

Vid utgången av 2025 bedömdes Kitron och Scanfil ha den största förvärvskapaciteten, motsvarande cirka 200–300 miljoner euro vardera. Båda bolagen hade då pågående förvärv som krävde finansiering på omkring 70–90 miljoner euro. Affärerna slutfördes under början av 2026 och finansierades huvudsakligen med kontanter och kreditfaciliteter, medan Kitron även använde en mindre del av kapitalet från en tidigare nyemission.

Efter förvärvet steg Scanfils nettoskuld i förhållande till EBITDA till 1,57 gånger, vilket innebar att ungefär hälften av bolagets tidigare förvärvskapacitet utnyttjades.

Kitron förblev däremot i praktiken skuldfri. Samtidigt emitterade bolaget nya aktier till ett värde om 80 miljoner euro i november 2025, vilket kan ses som smart i och med deras höga marknadsvärdering.

Incap, som hade en nettokassa, bedömdes ha en förvärvskapacitet på mellan 100 och 150 miljoner euro – en betydande summa i förhållande till bolagets omsättning på 215 miljoner euro. Efter förvärvet av Lacon, värt omkring 50 miljoner euro, ökade nettoskulden till cirka 0,4 gånger EBITDA, vilket fortfarande lämnar utrymme för ytterligare förvärv på omkring 50–100 miljoner euro.

Med en nettoskuld motsvarande 1,25 gånger EBITDA har Cicor fortfarande ungefär 100 miljoner euro i ytterligare förvärvskapacitet innan bolaget når sitt lånetak. Cicors misslyckade uppköpsbud på TT Electronics, värt omkring 300 miljoner euro, skulle faktiskt ha varit en rejäl finansiell utmaning och hade dessutom krävt en nyemission. Affären skulle ha ökat Cicors skuldsättning till nivåer mycket nära bolagets lånevillkor (covenants) och samtidigt lett till en utspädning av befintliga aktieägares innehav.

Med tanke på Cicors offensiva och aktiva förvärvsstrategi blir det intressant att se vilket nästa drag blir. I juni 2026 meddelade bolaget dessutom att man avyttrar en fabrik i Tunisien samt lanserar ett lönsamhetsprogram värt över 10 miljoner schweizerfranc (motsvarande cirka 120 miljoner kronor) för att realisera integrationssynergier från de många tidigare förvärven.

Inission hade vid utgången av 2025 en nettoskuld motsvarande 2,4 gånger EBITDA, vilket ger en uppskattad förvärvskapacitet på omkring 20–30 miljoner euro. Bolaget signalerar fortsatt tillväxt genom både organisk expansion och förvärv, vilket talar för att mindre affärer – i linje med bolagets historik – är mest sannolika, såvida inte en större nyemission genomförs.

Dags att hämta andan

GPV väntas avstå från större förvärv tills den operativa verksamheten förbättras, trots att bolaget fortfarande bedöms ha omkring 100 miljoner euro i förvärvskapacitet innan nettoskulden når tre gånger EBITDA.

GPV arbetar fortfarande med integrationen av Enics 2022 och har under senare tid drabbats av både minskad omsättning och ett minskat rörelseresultat. I stället för fler förvärv offentliggjorde GPV i slutet av 2025 ett partnerskap med det amerikanska företaget EastWest för att stärka sin närvaro i regionen. Dessutom är GPV en del av Schouw & Co., vilket ger tillgång till ytterligare finansieringsmöjligheter.

Hanzas nettoskuld vid slutet av 2025 motsvarade 2,3 gånger EBITDA. I januari 2026 slutförde Hanza förvärvet av BMK, värderat till drygt 200 miljoner euro. De finansierade affären genom att emittera cirka 17 miljoner nya Hanza-aktier, med ett historiskt starkt EV/EBITDA-tal som ligger runt 20x. Efter en rad nyligen genomförda förvärv (OrbitOne, Leden Group, Milectria och BMK) signalerar Hanza Group nu att man avser att ta en paus när det gäller förvärv. Man går nu från en aggressiv tillväxtfas till en fas inriktad på teknik- och effektivitetsutveckling under namnet ”Hanza 2028”.

NOTEs förvärvskapacitet uppgick i slutet av 2025 till cirka 100 miljoner euro. I början av 2026 förvärvade företaget brittiska STI för cirka 80 miljoner euro, vilket ökade nettoskulden från omkring 1,1 gånger EBITDA till över två gånger EBITDA. Förvärvet genomfördes bara några månader efter köpet av Kasdon, vilket gör det sannolikt att bolaget nu prioriterar integration framför ytterligare förvärv.

Lacroix och TT Electronics, som båda befinner sig i omfattande omstruktureringar, väntas fokusera på att stabilisera och förbättra verksamheten innan nya förvärv blir aktuella.

| Företag | Nettoskuld/EBITDA (vid utgången av 2025) | Uppskattad förvärvskapacitet vid utgången av 2025 baserat på nettoskuld (IFRS 16)/EBITDA | Nuvarande M&A-fokus |

| Kitron | Nettokassa | 200–300 miljoner euro | Slutförde ett större förvärv i början av 2026 och förblev i princip skuldfritt. Signalerar att fokus ligger på en väl genomförd integration, vilket gör större förvärv mindre sannolika trots den kvarvarande förvärvskapaciteten. |

| Scanfil | 0,1x (ökade till 1,57 efter förvärvet av MB Elettronica) | 200–300 miljoner euro | Omkring hälften av den ursprungliga förvärvskapaciteten användes vid förvärvet av MB Elettronica 2026. Mindre förvärv kan följa. |

| Incap | Nettokassa (cirka 0,4x efter förvärvet av Lacon) | 100–150 miljoner euro | Har fortfarande betydande kapacitet för ytterligare förvärv, men väntas prioritera integrationen. |

| Cicor | 1,25x | Cirka 100 miljoner euro | Med tanke på bolagets förvärvshistorik väntas Cicor fortsätta söka nya affärer. Lönsamhetsprogrammet som presenterades i juni 2026 kan dock vara ett tecken på ett ökat fokus på integration och en lägre förvärvstakt. |

| NOTE | Cirka 1,1x (ökade till över 2x efter förvärvet av STI) | Cirka 100 miljoner euro (före förvärvet av STI för 72 miljoner pund, motsvarande cirka 84 miljoner euro) | Väntas fokusera mer på ett framgångsrikt genomförande och integration än på fortsatt förvärvsdriven tillväxt. |

| Hanza | 2,3x | Cirka 10–20 miljoner euro | Signalerar att bolaget avser att ta en paus i förvärvstakten efter den senaste tidens intensiva förvärvsserie. |

| GPV | 1,5x | Cirka 100 miljoner euro | Väntas avstå från större förvärv och i stället fortsätta fokusera på den befintliga verksamheten och dess utveckling. |

| Inission | 1,3x | Cirka 20–30 miljoner euro | Väntas fortsätta genomföra mindre förvärv. |

| Lacroix | 2,6x | – | Kommer sannolikt att fokusera på att stabilisera och utveckla verksamheten efter omstruktureringen. |

| TT Electronics | Negativ EBITDA | – | Kommer sannolikt att fokusera på att stabilisera och utveckla verksamheten efter omstruktureringen. |

Behovet av nettorörelsekapital kan förändras snabbt

Det finns ett särdrag i EMS-branschens affärsmodell som är avgörande att förstå när man bedömer skuldkvoter och finansiell styrka. Nettorörelsekapitalet, som består av lager, leverantörsskulder och kundfordringar, är mycket känslig för förändringar i affärsmiljön. Till exempel, mellan 2020 och 2023 när leveranskedjorna överbelastades, ökade EMS-företagens nettorörelsekapital generellt med 50–100 % inom 1–2 år. Föreställ dig att plötsligt behöva binda upp 100 miljoner euro i kapital för den löpande verksamheten, enbart för att upprätthålla tillräcklig likviditet.

Hur ser det då ut för de stora EMS-företagen, hur ser deras balansräkningar ut? En snabb titt visar att deras nettoskuld/EBITDA varierade mellan -1,3x och 0,8x, vilket visar hur viktigt det är att hålla balansräkningen i gott skick i EMS-företagens rörelsekapitalstunga affärsmodell.

Utifrån balansräkningen och de aviserade intentionerna anser jag att Cicor och Inission är de mest troliga kandidaterna att tillkännage nya affärer under de kommande månaderna, medan Lacroix och TT Electronics kommer att fortsätta på sin återhämtningsbana. Resten av gruppen kommer sannolikt att fokusera på att integrera de senaste förvärven. Jag ser dock fortfarande vissa möjligheter till opportunistiska drag om något riktigt intressant dyker upp, eftersom det fortfarande finns finansiella resurser kvar. Och låt oss inte glömma att det alltid finns en möjlighet att emittera aktier när riktigt bra möjligheter dyker upp!

Att ha en massiv krigskassa är en strategisk fördel, men att använda den på ett oklokt sätt till ineffektiva verksamheter är en snabb väg till besvikelse hos aktieägarna. I vår sista del, som publiceras senare, går vi in på detaljerna kring kapitaleffektivitet för att se vem som driver branschens mest resurssnåla leveranskedja.

Under Evertiq Expo Warsaw den 22 oktober 2026 kommer Riku Hynninen att presentera en finansiell benchmarkanalys av tio europeiska EMS-företag. Presentationen kommer bland annat att belysa hur lönsamheten påverkas av faktorer som avskrivningar, räntor och skatter samt vilka företag som står bäst rustade för framtida förvärv efter den senaste tidens konsolidering i branschen.